Dans un contexte de fortes tensions sur les dépenses publiques et le système de santé, l’Assurance-maladie souhaite maintenir le cap sur sa politique de maitrise des dépenses. Proche de l’équilibre financier avant la pandémie avec un trou de seulement 1,5 milliard d’euros sur l’année 2019, l’Assurance Maladie a été plombée par un déficit post-Covid estimé en 2021 à 26 milliards d’euros.

L’assurance maladie obligatoire a fourni un effort très important pendant la crise sanitaire

pour financer des dépenses, liées de manière directe et indirecte à la crise, pour un montant brut qui a été estimé à plus de 24 Md€.

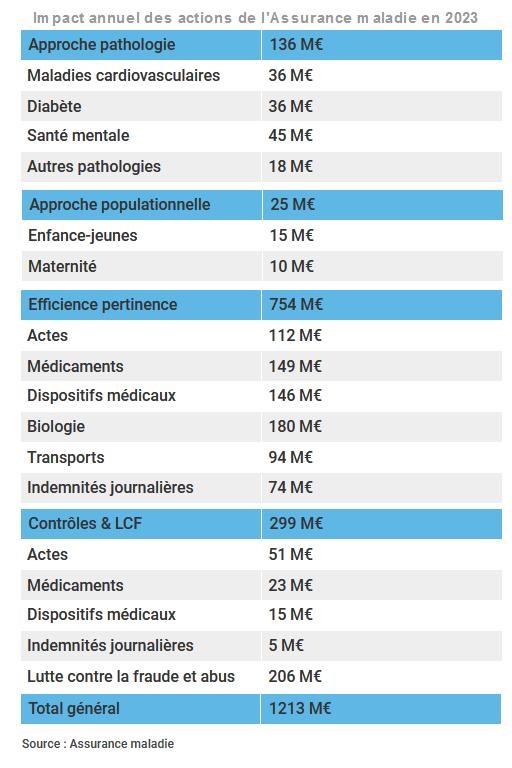

Elle table dans son traditionnel rapport dit « Charges et produits » sur 1,2 milliard d’euros économies pour 2023, un montant en légère hausse comparé aux deux années précédentes (1,07 milliard l’an passé, 1,05 milliard il y a deux ans). Ce rapport de 262 pages a été remis au gouvernement et au Parlement en vue de préparer le prochain budget de la Sécurité sociale (PLFSS 2023), dont les débats doivent démarrer le 26 septembre 2022 et s’annoncent d’ores et déjà difficiles, opposant députés de la majorité présidentielle et ceux nouvellement élus de la NUPES.

Des efforts très ciblés… sur la biologie !

Le bloc habituel « efficience et pertinence » est le plus significatif puisqu’il représente 754 millions d’euros d’économies potentielles. La somme la plus importante devrait encore relever de la biologie au travers notamment d’une volonté de baisse annuelle du B voire même sur une nouvelle baisse de tarification des actes de routine les plus fréquents. C’est Bercy qui est clairement aux commandes et l’avant projet de loi confirme la ponction historique.

Voir aussi dépêche APM du 22/09/22

L’Assurance-maladie prévoit pour cela de définir « un nouveau pacte financier » avec une régulation pluriannuelle des tarifs de la biologie médicale, dans le cadre d’une convention rénovée ouvrant de nouvelles missions aux biologistes et visant à financer l’innovation. Elle a prévu d’entamer un cycle de négociations à la rentrée avec les représentants syndicaux de biologistes afin de préparer la prochaine loi de finances de la Sécurité sociale.

De fait, le protocole triennal en cours s’achèvera fin 2022 et les représentants des syndicats devront se mettre d’accord pour trouver assez d’actes à baisser pour arriver à la somme de 250 millions d’euros.

« L’assurance maladie partage votre volonté de reconstruire une nouvelle convention et rediscuter ensemble du métier de biologistes : territorialité (proximité), nouvelles missions pour les biologistes en termes de prévention, d’accompagnement, de premier recours, etc. Il y a également du travail à faire sur la pertinence des prescriptions. Mais nous serons aussi obligés de parler de régulation financière, tout en soutenant le plus possible l’innovation, selon une enveloppe financière ambitieuse pour l’innovation de l’ordre de 150 M€ sur trois ans. Ce nouveau cadre pourrait permettre de réaliser 180 M€ d’économies hors actes en lien avec le Covid 19 en lien avec des évolutions des tarifs pour l’année 2023. Ce montant tient compte notamment de la forte croissance de la rentabilité du secteur et sa concentration ».

Marguerite Cazeneuve, n°2 de la CNAM, Bio M, juillet 2022

250 millions, une somme supérieure aux baisses annuelles encaissé par la profession depuis 10 ans, ayant permis à l’Assurance Maladie d’économiser plus de 4 milliards d’euros cumulé depuis 2014 selon un calcul de l’intersyndicale de biologie médicale.

En effet, comme les autres secteurs de soin, la biologie médicale subit l’augmentation des volumes. Au détail près que l’Assurance Maladie ne veut pas le financer. Arrivée au terme de ses économies d’échelle et restructurations, il était facile de constater que les taux de rentabilité avaient reculé depuis plusieurs années dans ce secteur, jusqu’à début 2020 où fort dépourvu, l’Assurance Maladie n’a pas eu d’autres alternatives que de déverser des milliards pour pousser les laboratoires à rattraper leur retard en termes d’investissement dans les tests PCR de référence dans le diagnostic et le suivi épidémiologique de la pandémie.

Des profiteurs de guerre

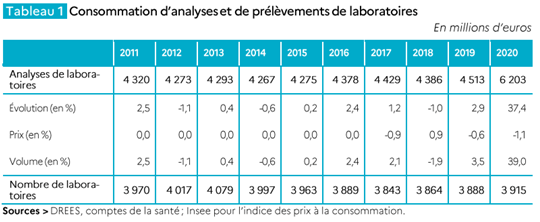

Nul besoin d’être très inventif pour trouver un écho très médiatique. La consommation d’examens de biologie médicale a en effet augmenté de +37.4% en valeur en 2020.

Dès la sortie de confinement, les tests PCR ont été l’instrument majeur de la stratégie « dépister, tracer, protéger », et ont permis de fournir au gouvernement des indications précieuses pour apprécier la dynamique de l’épidémie.

En contradiction avec la plupart des pays voisins, les autorités françaises ont unilatéralement décidé :

- qu’ils seraient pris en charge à 100 % par l’assurance maladie quelle que soit l’indication

- à partir de juillet 2020, qu’il n’y aurait plus besoin de prescription médicale (impliquant donc une prise en charge y compris pour des motifs de loisirs)

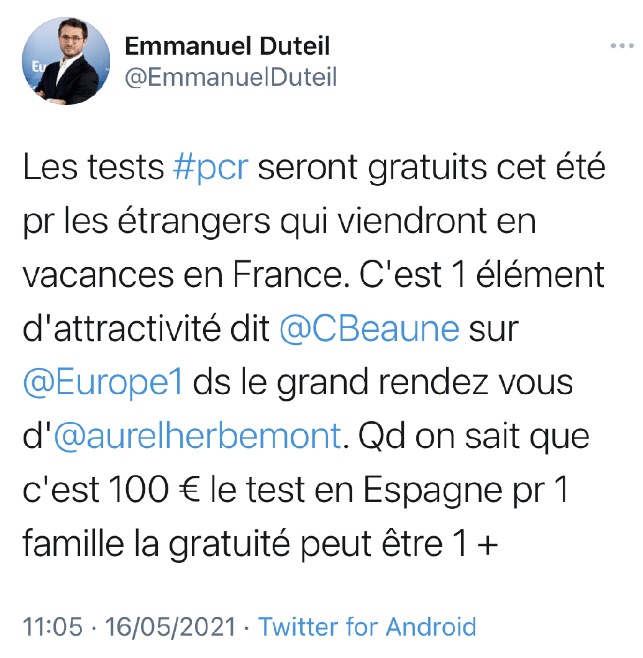

- en 2021, l’instauration du pass sanitaire pour fréquenter les lieux publics (QR code de vaccination ou test négatif pris en charge par l’Assurance Maladie en cas de vaccination), y compris pour les non-résidents français, une forme de dumping sanitaire au profit de l’attractivité touristique du pays

Ces décisions ont plus été politiques que sanitaires comme l’explique cet article de l’économiste de santé F. Bizard dans le Figaro. Sur l’année 2020 au total, 38 millions de tests de tous types et dans tous les réseaux (laboratoires de ville, établissements de santé, pharmacies, etc.) ont été réalisés, dont 33 millions RT-PCR nasopharyngés, et 3 millions de tests antigéniques (autorisés à partir de novembre 2020).

Les tarifs ont été fixés à des niveaux élevés pour inciter l’ensemble des laboratoires à réaliser les investissements nécessaires pour s’équiper d’automates de biologie moléculaire de plus grande capacité et améliorer les délais de rendu et la remontée rapide des informations. En effet, comparativement à d’autres pays, la France ne disposait pas initialement de l’arsenal technique avec d’importantes difficultés d’accès aux tests PCR Covid, notamment lors de la 2ème vague de l’automne 2020.

Plus de détails dans l’article le faux procès de l’enrichissement des laboratoires d’analyses

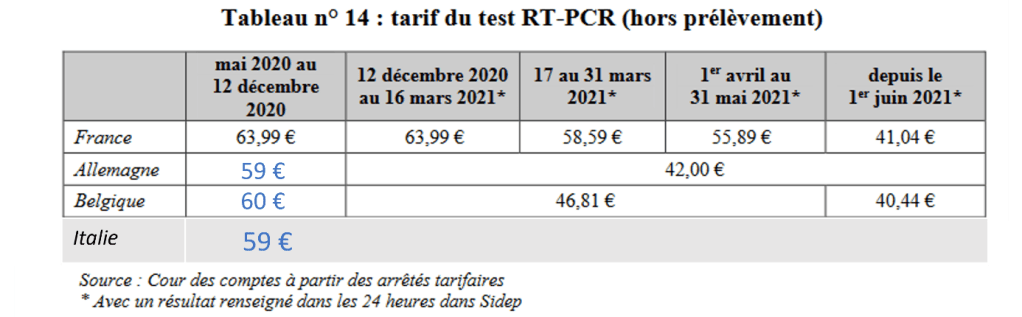

Ce tableau extrait du rapport d’octobre 2021 de la Cour des Comptes peut être utilement complété (en bleu) avec le « tarif d’appel de 2020 » de nos voisins. A noter que les chiffres donnés pour l’Allemagne concernent la tarification des tests RT-PCR pris en charge par l’Assurance Maladie. Dans les autres cas, les tests étaient à la charge des assurés pour une tarification largement supérieure fixée à 50 euros hors prélèvement.

Ce n’est qu’à partir de juin 2021 que la tarification des tests RT-PCR a été ramenée à un niveau comparable à ceux des pays voisins. Si le ministère de la santé avait appliqué dès décembre 2020 le tarif fixé au 1er juin 2021, proche de ceux en vigueur en Allemagne ou en Belgique, l’assurance maladie aurait pu réaliser une économie de l’ordre de 800 millions d’euros (estimation Cour des Comptes, rapport d’octobre 2021) qui identifie avec pertinence la cause de ce décalage.

« L’incitation des acteurs privés et publics à investir a pu être affectée [par le retard pris par l’administration à faire évoluer la grille des actes innovants], exposant le parc d’équipements biologiques français à un risque d’obsolescence. La relative rareté, dans les laboratoires de ville, des plateformes nécessaires à la pratique des tests PCR, au début du printemps

2020, puis celle des séquençages génomiques permettant de repérer les variants du Sars-CoV-2 au début de l’année 2021, illustre les conséquences préjudiciables de cette inertie administrative. »

Cour des Comptes, rapport d’octobre 2021

L’exécutif a donc en toute connaissance de cause autorisé certaines largesses de tarification, de peur sans doute de brider les énergies en matière de tests, en abandonnant toute politique raisonnée prix-volumes.

Les laboratoires de biologie médicale, qui connaissaient ces dernières années, une croissance très modérée car strictement régulée, a objectivement fait un bond spectaculaire : son activité a augmenté de 32% en un an, passant de 4.7 milliards d’euros en 2019 à 6.3 milliards en 2020 dont 2 Md€ pour les tests RT-PCR réalisés par les laboratoires privés et 8 milliards en 2021 dont plus de 3 milliards pour la seule activité PCR.

Ces chiffres peuvent paraitre astronomique mais ils sont également à comparer avec les autres dépenses en lien avec la crise Covid : en 2020, la France a notamment acheté pour près de 5 milliards de masques chirurgicaux et FFP2…

Dépenses de santé liée à la crise Covid : une explosion partout en Europe

Une intéressante étude de la Direction de la recherche, des études, de l’évaluation et des statistiques (Drees) parue en juillet dernier a calculé l’explosion des budgets santé en Europe. En 2020, soit dès le début de l’épidémie, les dépenses de santé ont bondi de +15,7 % au Royaume-Uni, de +8.1% aux Pays Bas, de +6,3 % en Allemagne, de +3,9 % en France et de +2,6% en Italie (base indicateur des dépenses de santé courantes au sens international (DSCi)). En valeur absolue et en parité de pouvoir d’achat (PPA), la Drees a estimé que les dépenses de santé par habitant en France avaient augmenté en moyenne à 150 euros. A titre de comparaison, elles ont augmenté de 500 euros au Royaume-Uni, 300 euros en Allemagne, et seulement 50 euros en Suisse, qui consacre déjà 5450 euros par habitant à la Santé, devant l’Allemagne et la Norvège. La France se situe quant à elle au 9ème rang des pays de l’échantillon étudié, avec une dépense de santé en euros PPA de 4150 euros. Le Royaume-Uni se situe quant à lui au 12ème rang, avec 3800 euros PPA dépensé par habitant. Cela mériterait d’être analysé mais en première approche, il semble que plus un pays investit et dépense dans sa santé, mieux il est armé et dépense moins en cas d’évènement exceptionnel comme une épidémie…plutôt que de devoir gérer l’urgence dans des conditions difficiles et évolutives…

Les régimes d’assurance maladie ont donc supporté en 2020, 24,4 Md€ de charges du fait de la crise sanitaire. Parmi ces charges, 22 Md€, détaillées ci-après, peuvent être imputées directement et exclusivement à la crise sanitaire.

Les dépenses directes sont multiformes : achats de masques, coût des tests de dépistage, surcoûts en personnels et primes exceptionnelles pour les personnels des établissements de santé, mais également compensations de pertes de recettes d’activité des établissements de santé et médico-sociaux et des professionnels de santé. À ces dépenses directes s’ajoutent des dépenses indirectement liées à la crise, comme l’augmentation des dépenses d’indemnités journalières de maladie de droit commun et le coût en 2020 des mesures de revalorisation des rémunérations des personnels des établissements de santé et médico-sociaux décidées dans le cadre du « Ségur de la santé », dont le coût est appelé à croître fortement en 2021.

Les surcoûts exceptionnels induits par la pandémie en Allemagne, en France et au Royaume-Uni en 2020 (montants estimés, en milliards d’euros, DREES)

| Dépenses en milliards (2020) | France | Royaume Uni | Allemagne |

| Masques et EPI | 4.6 | 11.2 1 | 7 1 |

| Tests de dépistage | 2.7 dont 2.2 pour la biologie de ville | 4.8 2 | 1.4 3 |

| Surcoûts des établissements et compensation des pertes des établissements de santé notamment lors du confinement | 4.7 4 = 1.3 (DIPA) + 1.6 (cliniques privées, EHPAD) + 1.8 (hôpitaux publics) | / | 10.2 |

| Prime exceptionnelle des soignants de 1ère ligne (hôpital, maisons de retraite) | 2.4 (hors Segur5) | 0.7 | 1 |

| Total | 14.4 | 16.7 | 19.6 |

1 Erreur de gestion par sur-approvisionnement en 2020 (prix de marché très élevé)

2 le Royaume-Uni est l’un des seuls pays à avoir testé très régulièrement et aléatoirement une partie de la population afin d’exploiter des taux d’incidence fiable : pas de paiement à l’acte mais enveloppe globale destinée à assurer une capacité de tests

3 L’Allemagne a fait le choix de limiter l’accès au remboursement aux personnes symptomatiques. En dehors de ce cas, les tests sont à la charge des patients.

4 la Cour des comptes estime dans son rapport 2021 sur le bilan opérationnel de l’utilisation des dépenses publiques lors de la crise Covid que la garantie de financement mise en place pour les établissements de santé pour compenser les pertes subies suite aux déprogrammations aurait surcompensé leurs dépenses et amélioré leur trésorerie. En somme, les établissements auraient gagné plus à l’arrêt qu’en activité. L’application de la garantie de financement a eu pour corollaire non pas une stabilisation, comme on aurait pu s’y attendre, mais une nette augmentation par rapport à 2019 des recettes procurées par l’assurance maladie au titre de la tarification des activités de MCO. Les charges comptabilisées à ce titre par les régimes de base d’assurance maladie se sont élevées à 35,8 Md€ pour les établissements de santé publics et privés non lucratifs (+ 1,5 Md€ ou + 4,4 % par rapport à 2019) et à 9,5 Md€ pour les établissements privés à but lucratif (+ 0,2 Md€ ou + 2,2 %).

5 A ces chiffres, il faut ajouter les revalorisations salariales dans les établissements de santé et médico-sociaux publics et privés au titre des accords du « Ségur de la Santé » (près de 9 Md€ en 2022, auxquels s’ajoute le plan d’investissement dans les établissements de santé et médico-sociaux pour un total de 19 milliards d’euros), des revalorisations dont n’ont pas bénéficié le personnel salarié des laboratoires de biologie médicale.

A noter que nos amis allemands traitent le surcoût Covid avec plus d’équité qu’en France. Ainsi, il est précisé que ce surcoût sera in fine affecté aux budgets publics et non dans les comptes des régimes d’assurance maladie, suivant l’idée qu’il s’agit de services ayant bénéficié à l’ensemble de la population. Il est par conséquent tout à fait légitime d’interroger la méthode de la France consistant à faire peser les déficits sur les caisses de Sécurité Sociale, qui sont financées par du salaire différé, ayant permis à l’économie française toute entière de résister à un effondrement économique en cas de nécessité de confinements itératifs.

Edit 12/22 Dans son rapport publié le 14/12/2022, la Cour des Comptes confirme son analyse préliminaire :

Tout en reconnaissant les circonstances et difficultés exceptionnelles auxquelles le ministère des solidarités et de la santé et Santé publique Santé ont été confrontées, les observations définitives de la Cour soulignent :

– le caractère inapproprié du mode de financement des achats effectués par le ministère des solidarités et de la santé (fonds de concours financé par Santé publique France et, ce faisant, par l’assurance maladie, au lieu d’ouverture de crédits budgétaires en loi de finances) ;

– le passage d’une situation de pénurie à une situation d’excédents à écouler de stocks de masques et d’autres équipements de protection individuelle ;

– le recours systématique à la notion d’urgence pour justifier certains marchés sans mise en concurrence alors que la crise sanitaire se prolongeait ;

– le recours à des cabinets de conseil pour réaliser des tâches relevant du cœur des missions de la direction générale de la santé.

Enfin, dans un contexte marqué par un recul important des prestations versées en raison de l’épidémie de Covid-19, les complémentaires santé (OCAM) ont réalisé en France 2.2 milliards d’économies, 1 milliard ont déjà été ponctionné en 2021 et 500 millions d’euros en 2022. L’Etat aurait demander en contrepartie des 700 millions d’euros en théorie dû (provisionné en réalité par les OCAM pour les éventuels « soins de rattrapage ») à l’ensemble des organismes complémentaires de modérer la hausse des cotisations pour l’année 2022 mais cette demande de l’exécutif n’a pas vraiment été entendue, puisque le monde de l’assurance a finalement annoncé des hausses au moins égales à celles de l’inflation.

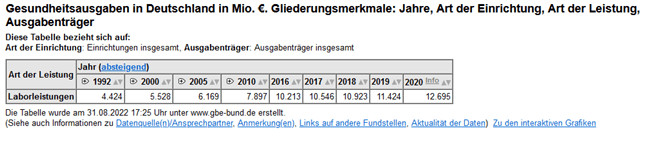

Évolution de la dépense de biologie médicale en France, comparaison avec l’Allemagne

Depuis 2014, le chiffre d’affaires des LBM est régulé par des accords prix-volume conclus entre les représentants des biologistes et l’Assurance Maladie, permettant de contenir la dépense malgré des augmentations de volume d’environ 3% par an au travers de baisses de cotation ciblées, et, à la marge, par des actions de maitrises médicalisées.

Sur la période 2014-2021, les dépenses entrant dans le champ du protocole ont augmenté de 241 M€, soit une augmentation annuelle moyenne des dépenses de 0,9%, comparé à une évolution naturelle des dépenses d’environ 3,5%, proche de l’Ondam (objectif national de dépenses d’assurance maladie), ce qui est « globalement » conforme à la trajectoire fixée pour la période.

Comparativement à un pays comme l’Allemagne, souvent cité en exemple, la régulation n’a pas du tout été la même, malgré l’industrialisation ancienne du secteur. Au contraire, elle suit parfaitement l’évolution structurelle des volumes, comme figuré dans le tableau ci dessous.

Évolution des dépenses de biologie médicale en Allemagne

Laborleistungen = Services de laboratoire

www.gbe-bund.de

| ALLEMAGNE | 2010 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Dépenses globales de laboratoire | 7.897 | 10.213 | 10.546 | 10.923 | 11.424 | 12.695 |

| % d’évolution/an | +3.26% | +3.57% | +4.59% | +11.13% | ||

| Dépenses totales/hab (euros) | 124 | 126 | 131 | 137 | 152 |

Si l’on prend un chiffre total de 8 Md d’euros de dépenses globale de biologie publique + privé pour la France (le coût de la biologie dans le secteur public n’est pas une donnée facilement disponible, le dernier chiffre disponible en 2011 était de 7.2 MdE au total avec une part de 40% pour la biologie hospitalière), nous parvenons en 2019 à une dépense de 120 euros / habitant / an, un chiffre tout à fait proche de la biologie allemande au niveau de 2016-2018, invalidant de fait l’hypothèse que la dépense de biologie en France serait très supérieure qu’un pays comme l’Allemagne.

La régulation prix/volume : un facteur d’inégalité de financement et en conséquence d’accès au soin

La loi de modernisation du système de santé de 2016 intègre un volet Open Data avec en particulier la diffusion de données du SNIIRAM, l’entrepôt de données de la sécurité sociale. Les données annuelles de remboursement par acte de biologie médicale sont téléchargeables ici depuis 2013. Autre source d’information, l’offre de données Open Bio portant sur la consommation d’actes de biologie médicale de 2014 à 2020 (base complète des dépenses inter régimes enrichie des dénombrements de bénéficiaires.

Entre 2013 et 2019, le nombre d’actes a augmenté d’environ +15%, soit le rythme de l’Ondam.

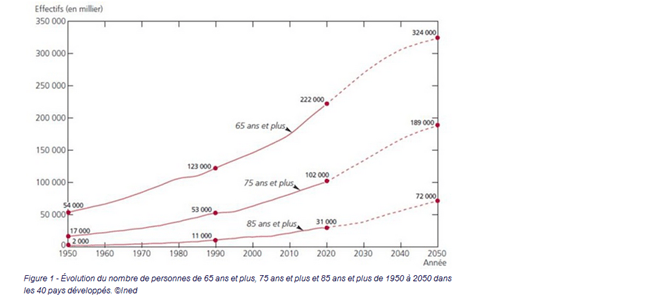

Les causes de cette progression sont structurelles : augmentation des pathologies chroniques (diabète, maladies cardio-vasculaires, HTA…) rendant un suivi biologique nécessaire et surtout le vieillissement structurel de la population (les baby boomers sont entrés dans leur 70ème année depuis bientôt 10 ans), un phénomène donc qui devrait s’accentuer dans les 20 prochaines années et peser sur les dépenses de façon majeure. La France connait en effet une augmentation soutenue de sa population âgée, avec une accélération importante depuis 2011 : la part des plus de 65 ans représentera 28 % de la population en France en 2050 et la part de la population âgée des plus de 80 ans doublera. Le vieillissement de la population accroîtra la demande de services de santé, en particulier pour les soins de longue durée et la prévention.

Une analyse des données SNIIRAM effectuée par la société SIL-LAB-EXPERT a ainsi montré que 50% de la dépense de biologie médicale concernait les 60 ans et plus.

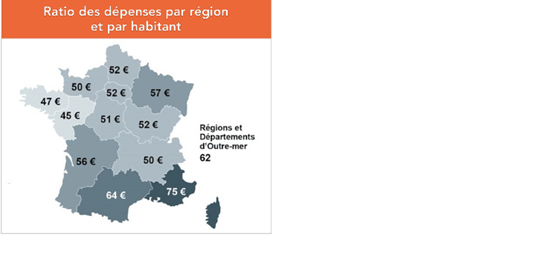

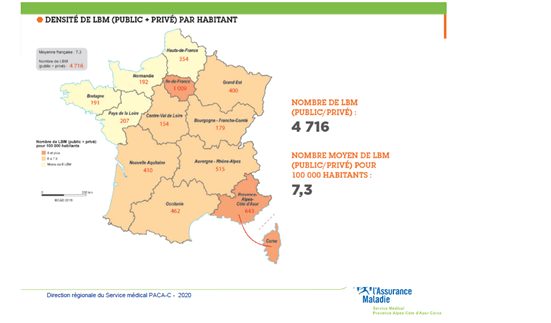

D’autres données permettent de révéler l’inégalité du ratio de dépenses en biologie par habitant en France, certaines régions comme la zone PACA/Occitanie affiche un ratio 35% au-dessus de la moyenne française, tandis que la région Centre Val de Loire, Normandie, Bretagne, Pays de la Loire et Auvergne Rhône Alpes affiche un ratio 10% inférieur (données Open Bio, 2019, analyse SIL-LAB expert).

Ceci est à mettre en relation avec la densité des laboratoires privés en 2019 estimée à 5.8 / 100 000 habitants en 2019, une densité qui a tendance à croitre ces dernières années, principalement du fait de la recherche concurrentielle de parts de marché par les grands groupes.

Cette régulation prix/volume est donc un facteur aggravant du déficit de financement en zone sous médicalisée observant déjà une sous prescription chronique : la biologie de la diagonale du vide finance la biologie des régions du sud.

La question du niveau de rentabilité du secteur

Souvent pris comme justificatif à l’exigence de baisse de nomenclature des actes en biologie médicale, l’EBE (excédent brut d’exploitation) ou EBITDA est un indicateur de performance économique à produire un revenu financier (le « cash flow »). Il exclue néanmoins la politique de financement (remboursement d’emprunt), l’impôt sur les sociétés, la rémunération des actionnaires ou encore les dépenses d’investissement. Dans la situation où une majorité de groupe de laboratoire ont fait appel à la dette LBO pour se consolider et qu’il s’agit d’un secteur nécessitant un cycle d’investissement fréquent, il n’apparait pas être l’indicateur le plus judicieusement choisi pour rendre compte de la bonne santé financière de l’ensemble des LBM. Par ailleurs, il s’agit d’une somme, exprimée en valeur absolue, rendant compliquée toute comparaison entre secteurs d’activité.

A contrario, le taux de marge d’une entreprise est exprimé en pourcentage. En bilan comptable, il est le résultat du calcul EBE divisé par la valeur ajoutée d’une société donnée (différence entre la valeur de production et celles des biens et des services utilisés pour cette production). Il mesure le pourcentage de la valeur ajoutée conservée par les entreprises après versement des coûts salariaux. Le taux de marge a l’avantage d’être un indicateur comparatif inter-secteurs suivie périodiquement par l’INSEE.

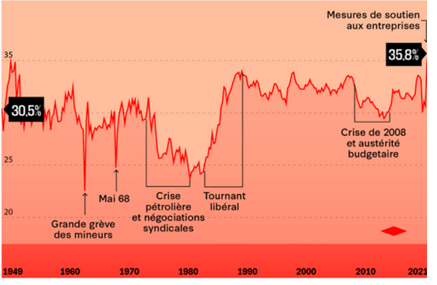

Evolution du taux de marge brut moyen des sociétés non financières françaises, source

Depuis les années 80, le taux de marge brut des entreprises a retrouvé le niveau d’après-guerre pour se maintenir autour de 30%. En 2021, celui-ci s’est envolé à son plus haut niveau depuis 1949. En cause ? Les importantes aides aux entreprises (10% du PIB, chômage partiel, compensations multiples…), le rebond de l’activité post crise Covid, la baisse des impôts de production.

| Années | 2015 | 2019 | 2021 |

| Taux de marge brut moyen des entreprises | 23.6 % (source) | 27.1 (source) | 34.2% (source) |

Ce taux de marge dépend de multiples facteurs, pas seulement macro-économiques ou fiscaux. Un taux de marge élevé n’implique pas nécessairement une rentabilité économique forte, il dépend de l’intensité capitalistique (importante dans le secteur des laboratoires depuis la financiarisation du secteur) et du niveau d’investissement nécessaire pour produire (important également).

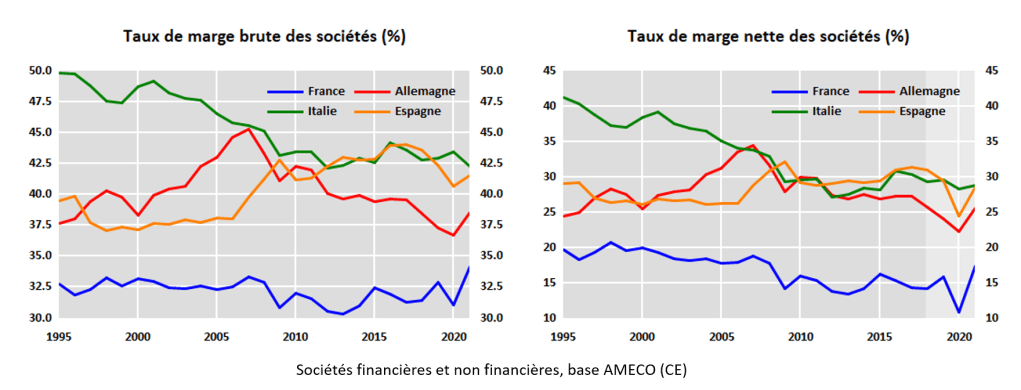

Le taux de marge net, reflet le plus proche de la réelle rentabilité économique des entreprises

Le taux de marge net ou taux de rentabilité nette d’exploitation se calcule en divisant cette fois ci le résultat d’exploitation net (l’EBE retranché notamment des investissements, remboursements d’emprunt, des amortissements, de la participation des salariés et impôt) sur le chiffre d’affaires (CA) d’une société.

En se basant sur des données macro-économiques, les taux de marge net moyen des entreprises en France s’estimait autour de 15% entre 2010 et 2019 et à 17% en 2021.

On observe cependant de grandes disparités, depuis le secteur de la grande distribution (3%) jusqu’au secteur du luxe pouvant culminer à 28% et même 35% pour le secteur des autoroutes (2017). Quant à Big Pharma France, dont les activités sont elles aussi financées par la Sécurité Sociale, le laboratoire pharmaceutique français Sanofi affichait un taux de marge net de 20% en 2020 malgré son fiasco dans la course aux vaccins, ayant tout de même permis de distribuer 4 milliards d’euros de dividende (+340% de bénéfice net), tout en poursuivant sa politique de licenciement de chercheurs dans le but de diminuer les charges de R&D (rapporté dans Challenges, le Figaro).

Le delta majeur de quasi 5% observé dans la comparaison des taux de marge des entreprises entre la France et les autres pays est une donnée surprenante. Les causes semblent multi factorielles : certains avanceront la pression fiscale trop élevée en France mais elle est en diminution depuis 2017, sans effet observable. Seconde hypothèse, l’abondance du capital financier dite « économie de levier » confirmé par le taux d’endettement singulièrement élevé des entreprises françaises.

D’après les données de la Banque de France, le taux d’endettement des entreprises françaises (retraité des prêts intra groupes), n’a cessé de croitre depuis 2008 et s’élève à 82,8 % du PIB (décembre 2021) versus 71.6% en 2017, cet endettement ne concernant que des grandes entreprises (GE) et des entreprises de taille intermédiaire (ETI) (source). Il est supérieur à la moyenne observée dans la zone euro (63,6 %) et à la moyenne américaine (50,3 %). Le niveau d’endettement des entreprises privées françaises (qui sont soit des entreprises « zombies » où les coûts du service de la dette excèdent leurs profits ou des multinationales usant de l’effet de levier, générant des flux croisés de dettes entre filiales et holding) est en effet particulièrement inquiétant.

L’intensité du marché des fusions acquisition par LBO, largement financée par de la dette plutôt que par les capitaux propres ne se serait pas traduit en croissance réelle et aurait fini par entrainer une attrition du capital productif et une inflation du prix des actifs au détriment des volumes. L’insuffisance de liquidités fléchées sur l’investissement (capex) qui n’a pas augmenté dans les mêmes proportions a pu provoquer une chute de productivité. L’excès de dette peu chère semble avoir conduit ces entreprises à plutôt acheter des capacités déjà installées et/ou à se concentrer, plutôt que de créer de nouvelles capacités en investissant.

Ces hypothèses sont confirmées par une publication de la banque de France de fin 2019 intitulé « Le recours croissant des grands groupes français à l’endettement : une stratégie de financement qui montre ses limites ».

- Depuis 2014, la dynamique d’endettement des grands groupes induit une hausse du ratio de levier (dette/fonds propre) : +7.8% (un ratio qui peut de plus être sous-estimé par le fait que le niveau de fonds propres peut être sur-valorisé)

- Depuis 2016, on observe une diminution de la rentabilité opérationnelle moyenne (rapport entre le résultat d’exploitation obtenu et l’ensemble des ressources (capitaux propres totaux, endettement financier net)) de -2.3% des grands groupes français, dont les performances sont donc à relativiser au regard des ressources engagées

- Depuis 2016, l’accélération de la croissance de l’endettement net ne s’accompagne plus d’une hausse du taux d’investissement

Avec les risques suivants identifiés :

- la rentabilité des capitaux devient davantage soutenue par l’effet de levier que par la rentabilité opérationnelle ;

- la capacité de remboursement se dégraderait nettement en cas de remontée des taux d’intérêt à moyen terme

- en cas de besoin, les groupes auront davantage de difficultés à reconstituer un coussin de liquidité qui a diminué depuis le haut niveau atteint en 2012 ;

- les nouvelles dettes financières servent à financer des opérations de croissance externe, à des valeurs d’acquisition trop élevée et dont les revenus futurs anticipés peuvent s’avérer surévalués

- Un risque pour l’économie réelle : les premières pertes seront subies par les banquiers d’investissements qui ont souscrit des dettes de rachat syndiquées à des prix exagérés (voir ici). La plupart des opérations de capital-investissement se financent avec de la dette bancaire privée au sein d’un mille-feuille complexe titrisée (CLO pour « collateralized loan obligation ») pouvant comprendre des dizaines de créanciers bancaires et assez proche du shadow banking de par son opacité. Ces pratiques, par leur volume croissant depuis 2010 (+40% soit plus de 50 000 Md de dollars), ont été identifiées comme présentant un risque pour la stabilité du système financier international.

Pour en savoir plus :

État des lieux de l’endettement des agents privés non financiers

Entreprises françaises : embellie de l’environnement des affaires, mais risque de dégradation en 2022 (research, BNP Paribas)

L’inquiétante montée de la dette des entreprises françaises (atlantico)

Un capitalisme rentable sans croissance : le hold up de la valeur (vidéo Xerfi)

Quid des laboratoires de biologie ?

« Selon le rapport conjoint de l’IGF et de l’IGAS de 2018 sur l’efficience de la biologie

médicale (non rendu public), la rentabilité économique du secteur passe de 24% à 16 % entre 2010 et 2016 ».« La rentabilité économique du secteur de la biologie médicale était deux fois supérieure à la moyenne générale constatée pour l’ensemble des secteurs de l’économie, un secteur par ailleurs peu risqué et non cyclique, en raison de sa solvabilisation par l’assurance maladie ».

La Cour des comptes (rapport d’octobre 2021 « dépenses de biologie médicale : des efforts d’efficience encore insuffisants »

» Leur rentabilité a augmenté « de plus de 20% en 2020 » et « devrait s’accentuer en 2021 », ce qui s’explique en partie par la concentration croissante du secteur, dont les six plus grands groupes cumulent 65% du chiffre d’affaires ».

La CNAM (conférence de presse)

Qu’en est-il réellement ?

Si l’on calcule le taux de marge brut sur une centaine de SEL de LBM représentatives, en 2019 (hors Covid), celui-ci s’élevait à 29% en moyenne donc tout à fait dans la moyenne des sociétés françaises d’autres secteurs. Le taux de marge net quant à lui est calculé à 10.6% en 2019, en dernière année de référence, donc extrêmement proche de la rentabilité dans d’autres secteurs industriels proches de l’activité opérationnelle de la biologie médicale voire inférieur à la moyenne des entreprises des secteurs marchands et non financiers en France. La faiblesse du taux de marge net s’explique bien entendu par les baisses successives des tarifs des examens associées à des charges d’exploitation croissantes et incompressibles, subissant l’inflation sans répercussion possible sur les prix des actes. L’activité des LBM présente des spécificités qui justifient pourtant une certaine rentabilité. Les laboratoires remplissent un service de santé publique à haut niveau de compétence réclamant des investissements lourds devant être renouvelés périodiquement pour assurer un haut niveau de qualité aux analyses. Une rentabilité suffisamment forte est donc nécessaire en vue de financer ces investissements (c’est d’ailleurs ce qui aurait justifié l’ouverture du capital puis la financiarisation du secteur dès 2006).

| Laboratoires de biologie médicale indépendants | 2019 (hors Covid) | 2020 (Covid+) | 2021 (Covid++) | Sociétés financières et non financières (France) |

| Taux de marge brut | 29% | 41% | 58% | 32% 2017 34.2% 2021 |

| Taux de marge net | 10.6% [3-20%] | 15% [7-28] | 22% [17-25] | 17% [3-28] 2021 |

Plusieurs enseignements :

- On peut relever d’importantes disparités dans le taux de marge net [3-20%] d’une structure à une autre, et y compris en intra groupes, pouvant être très labile d’une année sur l’autre. Cela ne concerne que des laboratoires détenus par des groupes, suggérant des échanges de dette entre filiales/holding ou des opérations de recapitalisation par la dette, complexifiant l’interprétation et le monitoring des réelles rentabilités des LBM, à l’instar des cliniques privées (le dernier rapport de la DREES fait d’ailleurs état de ces difficultés analytiques, incapables notamment d’évaluer le niveau de dividendes versés aux actionnaires «très mal renseigné dans les liasses fiscales (moins de 5 % de remplissage depuis 2014″).

- La forte progression du taux de marge net sur l’année 2021, évaluée à 22%. Comme attendu, l’augmentation du taux de marge dans les laboratoires de biologie médicale est conjoncturel, entièrement lié à l’activité COVID (toute tarification des autres actes restée égale par ailleurs), avec des disparités importantes en 2020 entre laboratoires (en fonction de la date de démarrage de l’activité et du volume de tests PCR Covid effectués) et beaucoup moins importantes en 2021 (la plupart des laboratoires ayant fini par réaliser en interne leurs tests PCR Covid afin d’améliorer leurs délais de rendu). Le volume des tests a clairement déformé les agrégats usuels des comptes de résultat des laboratoires.

- L’importante hausse et resserrement inter-laboratoires des taux de marge en 2021 indique que :

1. les investissements matériels étaient amortis en cours d’exercice début 2021

2. Il n’y avait que peu d’effet taille sur la rentabilité de l’acte PCR (resserrement des disparités de marge entre groupes de laboratoires)

La diminution de cotation de B160 (43.60 euros) à B140 (37.80 euros) intervenue mi-mars 2021 pour s’y stabiliser pendant plus d’un an jusqu’en juin 2022 où le tarif de la PCR a été ramené à B100 (27 euros), proche de la tarification d’autres examens de biologie moléculaire, n’est intervenue que trop tardivement, compte tenu de ces éléments comptables, malgré les alertes des représentants syndicaux.

Cet état de fait est à tempérer avec le fait qu’il ne s’agissait en rien d’une activité de routine de laboratoires : ce résultat exceptionnel est le produit d’un effort exceptionnel où planait la menace d’un nouveau confinement en cas de dépassement des capacités de soin hospitalier. A pesé sur les sociétés et son personnel un niveau de tension extrême, qu’il soit technique ou humain, amplifié par le fait que la demande de tests à effectuer était d’une part irrégulière mais surtout complètement dérégulée (absence de nécessité de prescription) avec de multiples et permanentes injonctions d’adaptation parfois contradictoires émanant du gouvernement. Ce dernier en était conscient et a choisi de soutenir économiquement cette activité, pour des montants considérables, ce sans quoi, les laboratoires auraient pu se détourner de l’activité Covid et le monitoring de l’épidémie serait alors devenu inopérant. La profession a par conséquent rempli les objectifs qui lui ont été demandés à un tarif fixé par le gouvernement pour maintenir le système de soins et maintenir l’activité économique.

La France aurait pu choisir de réduire ses dépenses de tests en cherchant à maitriser ses volumes de tests, comme l’a fait l’Allemagne début 2021 : il faut se rappeler les tests gratuits pour les non assurés sociaux touristes en France à l’été 2021 où la demande de contrôle de tests PCR à J5 de l’arrêt maladie parfaitement anachronique car toujours positifs. Singulièrement, toutes les propositions syndicales de régulation ont été successivement éconduites.

Quels risques pour la biologie médicale en cas de recul de la rentabilité ?

Les 6 premiers groupes de LBM représentent aujourd’hui environ 65% de l’activité totale du secteur : une majorité sont actuellement liés capitalistiquement avec des fonds LBO.

Le LBO (Leverage Buy Out) peut être défini comme l’achat d’une entreprise saine, majoritairement financé par des emprunts, dans le cadre d’un schéma financier, juridique et fiscal spécifique, où les dirigeants-repreneurs sont associés en partenariat avec des investisseurs financiers spécialisés en vue de réaliser ensemble une plus-value à moyen terme. Le prix et le montant des emprunts d’acquisition (niveau de levier) doivent tenir compte des caractéristiques financières de l’entreprise achetée. Dirigeants repreneurs et investisseurs financiers se partagent les rôles, selon un processus structuré et maîtrisé, lors de la reprise, puis au cours de la vie de l’opération et ce jusqu’à la revente de l’entreprise à moyen terme (sortie). Dans un LBO, la dette a un but essentiel : maximiser le profit que fera l’acheteur sur son apport en capital au moment de la revente. Plus la part d’endettement est élevé, plus le profit sur le capital sera élevé (d’où le terme de « levier »).

En 2006, lorsque les transactions se faisaient encore entre associés professionnels, le prix maximum d’un LBM ne pouvait aller au-delà de 110/120% du chiffre d’affaires (CA), limité par les emprunts bancaires personnels ou via des SPFPL. En 2012, les transactions se chiffraient en moyenne à 2 fois le CA de la structure, aujourd’hui, c’est 3 voire 4 fois le CA, sans que les taux de marge aient pourtant été croissant après 10 ans de stricte régulation prix/volume menée par l’Assurance Maladie.

Les multiples de valorisation tutoient actuellement les 10xEBE voire 20xEBE, en constante hausse, c’est-à-dire que les fonds acquéreurs entendent faire payer aux entreprises 10 à 20 années d’EBE dans chaque opération (suivre l’évolution des multiples d’EBE des PME non cotées européennes). Bien que comportant de forte barrière à l’entrée, le secteur de la santé comme valeur refuge attire. Il faudra toujours soigner demain avec le secret espoir que l’investissement dans l’intelligence artificielle, le digital/numérique, ou l’exploitation des données de santé permettent le formidable retour sur investissement tant attendu sur des prix actuellement complètement déconnectés des réalités comptables.

Même si la recherche universitaire constate que les fonds de capital-investissement apportent globalement une valeur ajoutée aux entreprises qu’ils détiennent en améliorant en début de cycle leur efficacité, la croissance de leurs revenus et leur rentabilité, la rotation de plus en plus rapide des fonds au capital des LBM est un phénomène paradoxal et inquiétant. Les fonds se revendent les actifs entre eux de manière circulaire afin de diluer le risque de perte…et en poussant à chaque fois un peu plus le ratio de dette dont seule l’entreprise in fine reste redevable. Quasiment la totalité de la dette est à refinancer à terme, de la « cavalerie bancaire », où de nouveaux emprunts servent sans cesse à rembourser les emprunts antérieurs. C’est en tout cas ce que l’on observe concrètement dans le secteur des LBM.

« Certaines parties du Private Equity ressemblent à un système pyramidal d’une certaine manière, vous savez que vous pouvez vendre [des actifs] à une autre société de private equity pour 20 ou 30 fois les bénéfices. C’est pour cela que l’on peut parler d’une pyramide de Ponzi. C’est un système circulaire »

Vincent Mortier, directeur des investissements d’Amundi Asset Management, juin 2022

La dette LBO, une dette à risque : analyse des ratios de dette financière

Edifiée à coup de multiples plans LBO successifs, la consolidation des laboratoires de biologie médicale s’est faite en une seule décennie au prix d’un endettement devenu majeur avec un ratio de levier souvent supérieur à 7X (dette / EBE).

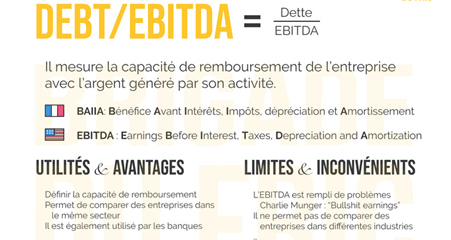

Le levier financier ou leverage (dette brute ou nette / EBE ou EBITDA) mesure la capacité de l’entreprise à rembourser sa dette sur la base de son EBE. Plus ce ratio est élevé (soit parce que la dette est trop élevée ou parce que l’EBE ne l’est pas assez ou baisse), plus la pression sur les résultats de la holding LBO sont forts, et engage sa survie économique en cas de défaillance sur le remboursement de la dette. Généralement, on considère qu’une entreprise peut, selon son activité, supporter un ratio de 2x à 5x, au-delà, on considère que le levier est très élevé et le risque de défaillance devient important.

Sur les derniers chiffres communiqués par 4 groupes financiers de laboratoires en 2019 (hors Inovie) : le ratio dette/EBE ou EBITDA était assez comparable et se situait à 6.5X pour le levier net (en cas de mobilisation de la trésorerie) et 7.2X pour le levier brut (en respectant la trésorerie). Biogroup a effectivement dépensé plus de 3 milliards d’euros dans des opérations de croissance externe (rachats de laboratoires) en 2017 et 2020 entièrement financé par la dette pour un CA réalisé en 2021 de 1.3 milliards d’euros. Le niveau de leverage est donc considérable.

| Groupes de laboratoire 310 SEL (2022) vs 1000 SEL (2011) | CHIFFRE D’AFFAIRES CONSOLIDE TOTAL | Nombre de site en France PT = plateau technique 400 PT 4200 sites (2022) | Nombre de biologistes | Actionnariat | Dette LBO/Corporate |

| BIOGROUP | 930 M€ (2020) 1300 M€ (2021) 5 pays | 900 sites 100 PT | 1000 | Eimer, biologistes médicaux, ICG, CDPQ, famille de Raedt-Verheyden | LBO 1000 M€ (2019) 3000 M€ (2020) |

| CERBA Healthcare | 1350 M€ (2021) (50 pays) 900-1000 M€ France | 600 France + Réunion 130 PT (monde) | 600 ? | EQT Private Equity et PSP BPI (banque publique d’investissement) | LBO n°6 1700 M€ (2019) |

| INOVIE | >1000 M€ (2021) 5 pays | 560 65 PT | 550 | Ardian, Mubudala Capital (Emirats arabe unis) GIC (Singapour) APG Group (Pays Bas) Biologistes associés | LBO primaire 1000 M€ (2021) |

| SYNLAB | 3765 M€ (2021) 36 pays 830 M€ France (2021) | 400 40 PT | 400 | Cinven Capital Novo Nordisk Fonden Cotation bourse 04/2021 | LBO 2875 M€ (2019) 1400 M€ (2021) |

| UNILABS | 1400 M€ (2020) 17 pays | 160 | 190 | AP Moller | LBO 1960 M€ (2019) |

| EUROFINS BIOMNIS | 4600 M€ (2019) 6720 (2021) 315 M€ France (2020) | 270 | 44 biologistes + 280 techniciens (plateau technique) 280 biologistes | Eurofins Scientific Bourse | Corporate 2900 M€ (2019) 2200 M€ (2021) |

| LBI | 1350 M€ (2021) | 650 | 750 | Biologistes médicaux | / |

Pourquoi un tel niveau de leverage ?

Tout simplement parce que les prix d’acquisition des SEL ont été dopés par une combinaison de « poudre sèche » abondante (3300 milliards de dollars en attente de placement dans le monde), un environnement de taux d’intérêt maintenus bas par les banques centrales associé à une faible croissance mondiale depuis la crise financière de 2008. L’exigence de rentabilité du capital a fait le reste. L’effet de levier doublée d’avantages fiscaux ont permis de dégager des rentabilités importantes : entre 15 et 20% pour des sociétés de gestion opportunistes, en sachant que les premiers entrants sont toujours les meilleurs servis (le taux de rendement moyen actuel serait plus proche de 10%, toujours supérieur aux 5% du rendement du CAC40). Les sociétés de « Private Equity », autrefois appelés « les Barbares », ont prospéré et fait fortune pour le compte de leurs clients, toujours plus nombreux. 20 000 milliards de dollars d’actifs sont actuellement sous gestion pour des fonds de pension et de retraite dans le monde anglo-saxon ou les compagnies d’assurances vie en Europe. Suivant les pays, l’exposition à la dette privée LBO se situe en moyenne à 9% (deux fois plus qu’en 2011), elle peut atteindre 35% pour le fond souverain de l’Australie et près de 55% pour le CDPQ, un fonds de pension du Québec qui a justement investi 180 millions dans Biogroup en 2018. Depuis, toutes sortes de records ont été battues en 2021, les sociétés de capital-investissement ont conclu plus de 13 000 transactions dans le monde, pour une valeur totale de 1 800 milliards de dollars, soit plus qu’au cours de toutes les années précédentes. Les investisseurs privés ont acheté ou sont en train d’acheter en LBO l’aéroport de Sydney, la compagnie téléphonique italienne, la ligue de football française et les pipelines d’Arabie saoudite.

Pour en savoir plus

Les barbares de la finance deviennent fréquentables / agefi.fr

LBO, quand la valeur s’en va / infiltrés.fr

Dette LBO, l’emballement perdure en Europe / capitalfinance

Le riche festin des fonds d’investissement / Le Monde

En définitive, la base de ce modèle financier ne repose que sur la croissance et la création de valeur qui passe par :

- L’augmentation permanente de chiffre d’affaires de la société rachetée

- L’amélioration des performances opérationnelles : augmentation des prix (lorsque cela est possible), restructurations, économies d’échelle, investissements minimum, modération salariale, recours aux temps partiel

L’idée finale est de pouvoir se désendetter par l’augmentation des bénéfices financiers pour pouvoir baisser le coût du refinancement. A terme, schématiquement, les issues sont le plus souvent l’entrée en bourse ou le rachat par un autre fonds d’investissement lors d’un LBO secondaire, tertiaire, …

La création de valeur d’un investisseur se fait avant tout dans les phases de croissance et plus laborieusement dans les phases de maturité, convenant mieux au monde du côté (Bourse). Schématiquement, si l’investisseur revend, dans le premier cas, il valorisera le rendement et les perspectives de croissance, dans le second il ne valorisera que le rendement avec un aléa sur son maintien ou son développement. La fameuse fuite en avant, expliquant que certains groupements soient obligés de se tourner vers l’international, faute de croissance organique ou externe suffisante sur le territoire, le volume de LBM à racheter se tarissant de plus en plus (stratégie d’Inovie et Cerba se développant en Afrique ou au Moyen Orient). Inopportunément, au niveau européen, les marchés sont déjà bien cooptés par des acteurs financiers comme Synlab ou Sonic, contrairement au secteur des EHPAD que la France a pu consolider en Europe, plaçant 6 de leurs propriétaires parmi les 500 plus grandes fortunes françaises.

En conséquence, une nouvelle dévaluation de la nomenclature entrainerait une baisse de résultat financier qui, associée à une remontée des taux d’intérêt alourdira considérablement la charge de leur dette, dont le taux se situe déjà entre 3% et 7% / an. Il n’est pas exclu que certains groupes tentent de renforcer leurs capitaux propres en promouvant l’association de biologistes au capital mais le mouvement actuel est plus orienté à la sortie des biologistes valorisée en multiple d’EBE qu’à l’association directe ou via une participation minoritaire dans une holding de tête ou Manco.

Pour les laboratoires en situation de LBO, toute chute de la rentabilité induirait une grave fragilisation opérationnelle, tout simplement parce qu’ils sont captifs d’une bulle spéculative qui menace d’exploser avec la remontée des taux d’intérêts, doublée d’une inflation non maitrisée.

Mi-septembre 2022, la BCE s’est résolue à siffler la fin de la politique monétaire aventuriste des taux nuls qui a encouragé l’endettement et le leverage… avec à la clé une remontée historique de ses taux, pour tenter de casser la dynamique inflationniste devenue incontrôlable. Et l’on connait l’importance capitale de la dette bon marché pour les rachats d’entreprises en LBO. De nombreux participants prévoient un ralentissement des rachats par emprunt, les prêteurs souhaitant réduire leur exposition et récupérer leurs liquidités (avec la ferme intention de faire de bonnes affaires sur des actifs transitoirement dévalués). La politique monétaire expansionniste a permis pendant une décennie de vivre à crédit en repoussant le risque à plus tard et en vivant des promesses de demain. Aujourd’hui, le risque revient.

“L’inflation galopante fait des ravages dans l’économie mondiale. Nous sortons des meilleures heures heureuses de tous les temps, avec des taux d’intérêt négatifs et des dépenses publiques massives soutenant l’économie et réduisant les risques”. Maintenant, nous sommes tous confrontés à une gueule de bois massive. ”

Le cofondateur du fonds de capital-investissement Tikehau Capital, été 2022

Pour certains secteurs, qui ont le pouvoir de répercuter sur leurs prix ou d’amortir la hausse des coûts, la remontée des taux ne posera ni de problèmes de liquidité, ni de solvabilité : les taux d’intérêt réels vont demeurer négatifs, favorisant une érosion de la dette par l’inflation, et l’effet de levier demeurera positif, avec des taux d’intérêt en hausse, certes, mais qui demeureront très inférieurs à la rentabilité du capital productif. Pour les laboratoires, dont les prix sont bloqués voire dégressifs, le durcissement monétaire risque d’ouvrir une séquence de difficultés de refinancement auprès des organismes bancaires qui va freiner l’investissement voire exacerber les risques de défaillance pour les structures privées les plus vulnérables. D’autant que les charges liées à la masse salariale risquent d’augmenter avec des négociations salariales avec les partenaires sociaux surement conflictuelles vis-à-vis de la logique nécessitée de suivre l’augmentation du coût de la vie en augmentant l’ensemble de la grille et pas seulement le niveau SMIC afin de pas provoquer de tassement de la grille de rémunération. Rappelons que le salaire minimum a été déjà revalorisé à 4 reprises depuis le 1er octobre 2021, et a augmenté de plus de 8% sur une année.

Or, pour des raisons évidentes de santé publique, les laboratoires doivent fournir des services de qualité. Cette qualité induit des coûts fixes importants et quasiment incompressibles (investissements en technologies récentes, personnel suffisamment nombreux et qualifié, horaires d’ouverture large). A activité constante, les économies sur les charges d’exploitation sont donc peu envisageables. La pression de cette « discipline de la dette », va progressivement et inévitablement mettre en œuvre des mécanismes de réduction des coûts ou d’augmentation des volumes (ce qui va notamment à l’encontre de la maitrise médicalisée chère à l’Assurance Maladie et de nombreuses règles de déontologie médicale à savoir ne pas exercer la médecine comme un commerce). Des groupes ont déjà recrutés depuis longtemps des « délégués à l’information médicale » ou des « référents communication externe » pour participer activement à la croissance du groupe par la prospection et la conquête de nouveaux marchés, lorsqu’il ne s’agit pas de faire de la biologie « bullshit » de biologie prédictive ou de stress oxydatif.

Afin d’éviter un ralentissement trop important de la création de valeur menaçant d’obérer le service de la dette, des mécanismes vont se mettre progressivement en place avec plus ou moins d’acuité suivant les groupes :

- Une concurrence accrue entre laboratoires situés dans les grandes agglomérations (ouverture de sites concurrents) avec une certaine inefficience économique à craindre (après une longue stagnation du nombre de sites, on observe depuis 2018 une dynamique d’ouvertures de 150 LBM/an).

- Une désertification progressive avec une concentration des sites de prélèvement dans des zones à forte densité démographique ou des horaires d’ouverture de plus en plus restreinte à l’opposé des besoins en termes de réponse rapide en médecine de 1er recours dans les zones déjà en sous densité médicale (exemple de l’Occitanie où les temps d’accès à un site de laboratoire ont tendance à s’allonger depuis 2017, d’après une communication du CNOP)

- Des délais de traitement des analyses plus longs donc moins efficients

- Un nouvel allongement des cycles d’investissement, qui impactera la qualité et sera sous efficiente pour le système de santé

- Des cessions d’actifs

- Une nécessité économique de contenir l’augmentation de la masse salariale avec une charge de travail plus importante, un risque de désorganisation de l’activité, un recours plus important aux mi-temps, une démotivation des équipes avec des démissions, des difficultés de recrutement des techniciens, infirmières, du fait de la concurrence des établissements de santé (revalorisation SEGUR) mais aussi des biologistes médicaux, qui se détournent complètement de la spécialité et posera à terme une problématique de compétence aux postes clés.

L’analyse de rentabilité effectuée plus tôt ne fait pas émerger de modèle gagnant permettant de « rendre » à l’Assurance Maladie un gain de productivité plus conséquent qu’il n’a été par la restructuration multi-sites des 15 dernières années suivant le schéma : 10 sites = 1 plateau technique, ce qui couvre déjà un territoire conséquent en termes d’accès à un plateau technique.

Sans nul doute, les très bonnes années 2020, 2021 et dans une moindre mesure 2022 ont généré des liquidités inespérés, désendetté beaucoup de structures tout en ayant permis de rattraper les retards sur les investissements, embaucher et récompenser les collaborateurs de leurs efforts exceptionnels.

Cependant, la réallocation des ressources de l’Assurance Maladie vers les exorbitants coûts d’intermédiation des sociétés de capital investissement et rendement de fonds de pension étranger, détournement d’un mécanisme prévu au départ pour faciliter le rachat et la transmission d’entreprises, posent un réel problème éthique, surtout lorsqu’il se fait au détriment de l’investissement et de la rémunération équitable du personnel des laboratoires.

Le sujet reste toujours étonnamment assez confidentiel du côté des pouvoirs publiques, Bercy semble frileux à l’idée de mettre fin aux avantages fiscaux que les sociétés d’investissement dans le non-coté ont longtemps exploités, tels que la déductibilité des paiements d’intérêts et le “carried interest”.

Les fonds d’investissement sont de leur côté dans une réelle situation de rente, à la “Pile je gagne, face tu perds” avec une clause protectrice de responsabilité limitée. En prélevant des commissions importantes pour des services faussement essentiel de « suivi » et en leverageant au fur et à mesure les bénéfices, ils ne font que mettre leurs gains hors de portée des créanciers. Leurs pertes personnelles ne sont plafonnées qu’au montant de leur contribution en capital, insignifiant au regard de la dette levée via les organismes bancaires.

Au final, c’est bien la société cible, l’entreprise acquise, qui assume le plein risque de la dette d’acquisition jusqu’au risque de défaut, sans finalement avoir bénéficié de l’usage de la dette, par exemple pour financer un projet de croissance ou recruter. En cas de procédure de sauvegarde, la casse sociale reste importante : licenciement, restructuration, et en dernier ressort, recapitalisation parfois publique si le secteur d’exercice est essentiel.

A long terme, il faut également craindre une nouvelle problématique : le déficit de biologistes médicaux en France qui va venir s’ajouter à la crise des soins de ville.

La crise des vocations des biologistes médicaux libéraux

Tous les éléments sont connus :

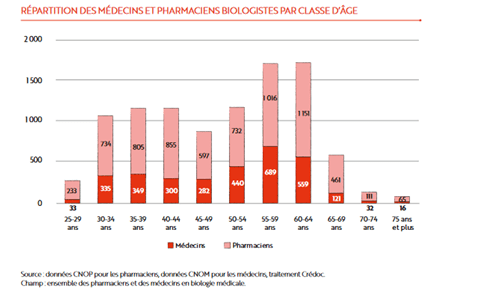

- Une démographie déclinante (source section G du CNOP dans sa dernière communication annuelle) avec des départs non compensés par un numerus clausus suffisant -15% de pharmaciens biologistes entre 2009 et 2021 ; 43% des pharmaciens biologistes et 54% des médecins biologistes sont âgés de 50 ans et plus ;

- Une attractivité en chute libre pour les médecins biologistes : 23% des postes n’ont pas été pourvus en 2022, que l’on commence à observer également chez les pharmaciens biologistes avec un recul du rang limite et une nette attraction pour les postes du secteur public, réputés plus gratifiant et moins difficiles

- Une charge de travail en augmentation constante avec la problématique des sites sans biologistes

- Un recul de la médicalisation au profit de l’industrialisation

- Un déclin des rémunérations avec des associations au capital via des SPFPL en déclin (-15% par rapport à 2020, source CNOP), une concentration du capital et des revenus qui décrochent des autres spécialités médicales

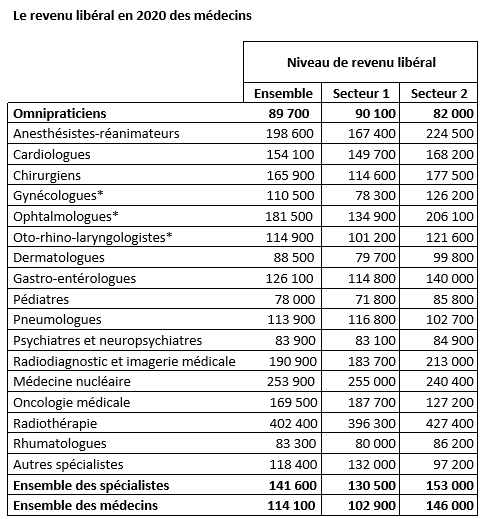

Pour preuve, la Direction de la recherche, des études, de l’évaluation et des statistiques (Drees) a publié cette année, une étude sur les revenus des libéraux*, à partir des données de la Cnam et des déclarations d’imposition sur le revenu fournies par la Direction générale des finances publiques ainsi que des informations fournies par la Caisse autonome de retraite des médecins de France (Carmf). Aussi étonnant que cela puisse paraitre, les médecins biologistes qui figuraient jadis en tête de classement (avec les radiologues) ont complètement disparu et ne figurent même pas dans les effectifs à faible effectifs.

Comme il n’existe aucun hasard, les spécialités en tête de palmaires aux examens national classant ne sont plus des spécialités prestigieuses. Il s’agit de la chirurgie plastique, l’ophtalmologie et la dermatologie, des spécialités où il est possible de dégager des revenus complémentaires, hors champs de l’assurance maladie.

Sources • CARMF 2017, 2018, 2019 et 2020 ; INSEE-DGFiP-CNAM 2017, exploitation DREES.

* Une part significative de l’activité de cette spécialité correspond à des actes chirurgicaux et certains médecins peuvent se spécialiser dans la réalisation de ces actes. Il n’est cependant pas possible de les distinguer à l’heure actuelle.

Le regroupement « autres spécialistes » rassemble les spécialités à faible effectif : médecine interne, médecine physique et de réadaptation, neurologie, gériatrie, néphrologie, anatomo-cyto-pathologie, endocrinologie, hématologie et oncologie médicale.

Parallèlement, en cherchant à écraser la rentabilité dans un secteur en voie de financiarisation avancée, l’Assurance Maladie ne fait que placer les biologistes médicaux, notamment les plus jeunes, dans une situation de plus en plus intenable.

La phase analytique a certes été industrialisée avec des volumes de plus en plus important traité sur des chaines analytiques de plus en plus performantes. Outre la supervision des secteurs techniques et la qualité, une importante partie du travail des biologistes médicaux concerne la phase post analytique qui n’a pas bénéficié de la même révolution technologique et pour laquelle il engage son diplôme : la revue finale de la conformité des dossiers complexes, la validation biologique, l’ajout éventuel de commentaires personnalisés, la gestion des urgences et la prestation de conseil dans un contexte de désertification médicale nécessite des qualifications particulières, ne pouvant être déléguées, qui font la qualité reconnue de la biologie « à la française ». En 10 ans, le nombre de dossier a augmenté de 35%, et les effectifs de biologistes médicaux sont restés identiques voire ont eu tendance à diminuer. En conséquence, tout comme les médecins généralistes ayant vu leur C bloqué et à qui Thomas Fatôme propose de suivre 20% de patients supplémentaires, les biologistes médicaux doivent travailler toujours plus. Mais le nombre de dossiers à traiter par biologiste ne sera pas infini. Au-delà d’un certain seuil, soit le service rendu se dégrade soit l’épuisement professionnel doublé d’une perte de sens professionnel à l’activité exercée provoque le départ des professionnels en poste. Il y a d’autres vies ou carrières après la biologie médicale. Il faut souhaiter bon courage au gouvernement qui cherche déjà 50.000 infirmières et soignants pour améliorer les conditions de prise en charge dans les Ehpad ou les hôpitaux. Il s’agira juste de rajouter à la liste des milliers de bac+10 formés à la biologie médicale, des études exigeantes et pour lesquelles n’est plus proposé qu’un salaire de cadre non salarié au forfait jour, sans honoraire dédié, contrairement au personnel médical des cliniques privées. Il y a fort à parier que très bientôt, le compte n’y soit plus pour les plus jeunes professionnels, qui se détournent de plus en plus du secteur privé.

Le projet consistant à prendre en tenaille les professionnels de santé entre un système de santé français peu coûteux et sans reste à charge pour les patients, la croissance structurelle du nombre d’actes en lien avec le vieillissement, l’explosion des maladies chroniques, l’innovation et la financiarisation des soins avec des gains qui s’évaporent vers des starts up ou des fonds d’investissement est de plus en plus déconnectée des attentes logiques des professionnels de santé. Autrement dit, les professionnels du secteur finiront par perdre la vocation à administrer la pénurie au quotidien, tout en ne bénéficiant plus des gains de productivité entièrement redistribués entre l’Assurance Maladie et les fonds d’investissement.

Qui s’en inquiète aujourd’hui ? les académies de médecine et pharmacie (analyses biologiques: l’expertise médicale française en péril, le Figaro, 08/2022), et la HAS qui est sortie de sa réserve en publiant le 31 mars 2022 une lettre ouverte pour alerter sur l’état déplorable du système de santé, soulevant d’abord le problème des pénuries de personnel qui s’accentuent, aussi bien dans le secteur public que privé, compromettant la qualité des soins. Les pistes d’amélioration (optimisation des ressources, transfert de compétences vers les assistants médicaux, téléconsultations, renforcement des formations, des moyens de l’ARS) laissent déjà plus songeurs.

La traduction sera claire pour les patients qui vont devoir faire face à une inadéquation croissante entre la qualité des prestations de santé et leurs attentes. Selon un sondage de l’institut Montaigne, 74% des français estiment que le système sanitaire s’est dégradé ces 5 dernières années. Du coté des professionnels de santé en exercice, le sondage 360 medics rapporte en 2018 un pourcentage identique : 77 % des médecins et 92% des infirmiers l’affirment également. Et cela commence à se traduire sur des indicateurs réels : la mortalité infantile et l’espérance de vie en bonne santé, en dessous de la moyenne européenne et pour laquelle la France se situe à présent au 12ème rang mondial, derrière l’Espagne et l’Italie (Bloomberg et OMS).

La France, plus assez riche pour investir dans la santé de ses habitants ?

Une importante énergie technocratique (INSEE, DREES, Cour des Comptes,) est déployée pour surveiller le niveau et l’évolution des dépenses de santé, sous la direction de Bruxelles qui veille à ce que chaque pays de l’union adopte une régulation stricte de celles-ci, en égard à la politique de maitrise des déficits.

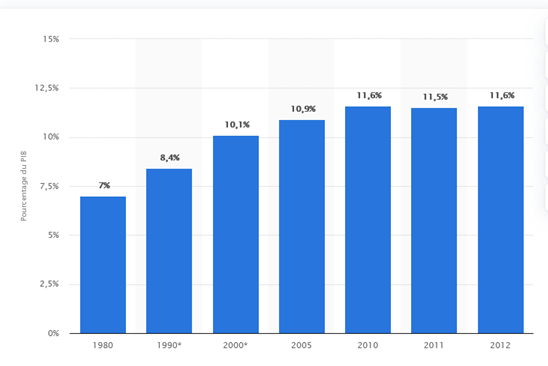

Total des dépenses consacrées à la santé en pourcentage du Produit Intérieur Brut (PIB) ; France ; entre 1980 et 2012 (source)

Un pourcentage du PIB consacré aux dépenses de santé qui est resté stable autour de 11.5%, jusqu’en 2020 et la survenue de la crise Covid.

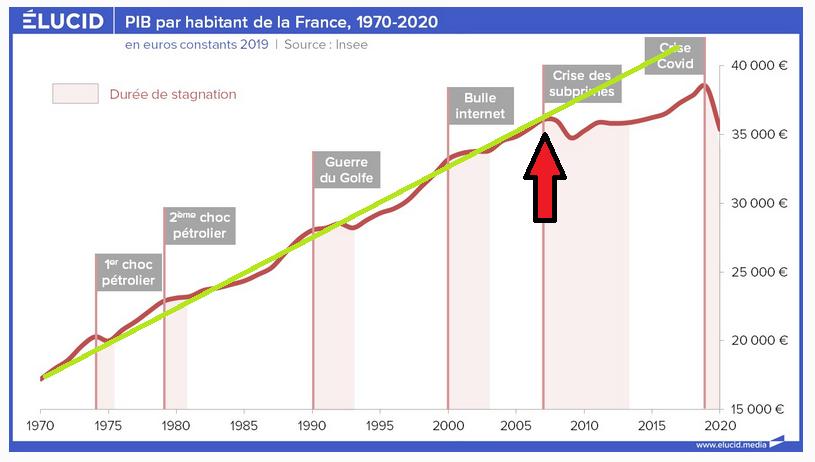

Si on lui confronte l’évolution du PIB par habitant ci-dessous, on constate que la courbe du PIB par habitant, indicateur essentiel de la richesse d’un pays pourtant en progression constante depuis les années 70, s’est brutalement cassée depuis la crise des subprimes, responsable de l’instauration d’une austérité budgétaire venue compensée la récession économique.

En conséquence, le financement de la santé est bien dépendant de la richesse du pays, une production de richesse « par tête » qui semble mise en pause depuis 2008. En 2021, les citoyens français se trouvaient à la dixième position des pays européens avec 33 600 SPA par habitant (standards de pouvoir d’achat), légèrement sous le niveau de la moyenne de la zone euro (plus d’informations sur touteleurope.eu/dépenses de santé)

Financiariser la biologie médicale, quelle pertinence économique ?

10 ans après l’Ordonnance Ballereau, la situation médico-économique de la biologie médicale s’est-elle améliorée ?

Par certains aspects, indéniablement : les restructurations à marche forcée ont permis d’importantes économies d’échelles, des investissements dans des plateaux techniques efficients, tout en maintenant une offre de qualité dont voici aujourd’hui les contreparties :

- Apparition de positions dominantes

- Perte d’indépendance des professionnels de santé du fait des contraintes financières imposées par les montages

- Complexité et opacité des montages des investisseurs (actions de préférence, démembrement d’actions, achat « en râteau », montage de sociétés en cascade, participation de fonds souverains) échappant complètement aux autorités de contrôle, tant sur le plan juridique que financier, ne laissant place qu’à l’apparence de la vertu

- Importantes pertes fiscales

- sur le plan de l’impôt sur les sociétés (les groupes de LBM cotés en Bourse pour lesquels les données sont disponibles sont redevables de taux d’IS de 4 ou 5%, permise par des mécanismes de déduction des charges financières de leurs intérêts d’emprunts de leurs bénéfices imposables, lorsque des SEL de LBM sont imposées à hauteur de 25%plus-values en capital réalisées grâce au levier financier ; utilisation des prix de transfert entre filiales à des fins d’optimisation fiscale

- Endettement majeur, obérant toute possibilité d’ajustement tarifaire sans conséquence importante sur l’organisation de l’offre de biologie

- A terme, risque de perte de souveraineté en cas de prise progressive de contrôle de l’ensemble des groupes de LBM français, avec les risques que pourraient comporter l’exploitation des données de santé biologique, dont on connait le potentiel lucratif.

« L’Assurance Maladie solidaire n’a pas vocation à financer des rentes de situation évitable », pouvait-on lire dans un rapport de 2013 publié par l’IGAS et IGF. Aujourd’hui, ce sont les sociétés de capital investissement, leurs intermédiaires et les nouvelles multinationales de la biologie qui sont devenues les rentières de l’Assurance Maladie et comptent sur des retours sur investissement à la hauteur des engagements financiers qui ont été pris. En mars 2021, le suisse Partners Group a notamment cédé le contrôle de Cerba Healthcare au fonds suédois EQT Group, après avoir engrangé un bénéfice de 164 M€ en 2020 (+283% en 1 an), une somme proche de ce que réclame l’Assurance Maladie chaque année au secteur.

Il s’agit du prix à payer après 10 ans de financiarisation de la biologie. Qui supportera in fine le coût du surendettement ? Nous avons tous pu constater les ravages de l’austérité budgétaire associée à la financiarisation et la défaillance des contrôles dans le milieu médico-social avec pour seule réponse de modiques pénalités financières et de nouvelles concertations et feuilles de route pour 2023 traduisant l’impuissance totale du pouvoir politique.

Comme le dénonce publique le blog de Me Stéphanie BARRE-HOUDART, si une réflexion aussi approfondie devait être menée sur le périmètre et les moyens de contrôle par les ARS et les ordres professionnels s’agissant de la structuration y compris financière de la biologie privée, il serait finalement impératif qu’au préalable soit questionnée la pertinence même de la financiarisation d’une activité aussi fondamentale pour la santé et au-delà de celle-ci, la pertinence de fragiliser l’exercice médical libéral, dont on connait l’importante et historique valeur ajoutée dans l’organisation des soins en France.

Conclusion et perspectives

« Le fameux « Quoi qu’il en coûte », proclamé au printemps 2020, avait une rationalité économique : prendre en charge les coûts sanitaires directs de la crise et ne pas laisser s’effondrer l’économie du pays.

Pour cela, le gouvernement a su mobiliser les acteurs de premier plan au rang desquels le personnel des laboratoires a joué un rôle majeur et largement éprouvant pendant plus de deux ans. Ces performances n’ont pas été acquises à périmètre constant mais grâce au travail supplémentaire réalisé par les laboratoires.

Il est néanmoins évident que des ajustements comptables majeurs vont être nécessaire pour nos perspectives de stabilité financière aux yeux de Bruxelles et des marchés financiers.

Un réel défi attend le gouvernement sur le management des finances sociales à la sortie de la crise sanitaire. Depuis 25 ans, nous pouvions raisonner évolutions en volume, effets du vieillissement, du progrès technique et politique de revenus des professionnels. Il va falloir à présent intégrer les conséquences de la résurgence de l’inflation, phénomène inconnu depuis l’invention de l’ONDAM en 1996.

Les dépenses de biologie médicale ont augmenté nettement moins rapidement que l’ensemble des dépenses de soins de ville alors que le volume d’acte réalisé croit sur le même rythme que ceux-ci et vont continuer de croitre en lien avec le vieillissement de la population.

La CNAM affirme pourtant que la maîtrise des dépenses de biologie médicale doit rester un objectif, à la fois pour contribuer à un retour graduel à l’équilibre des comptes de la branche maladie (abyssal) et dégager des marges de manœuvre permettant de financer les actes de biologie innovants.

Or, la biologie médicale, avec le médicament et les dispositifs médicaux, constitue un des seuls postes des soins de ville, faisant l’objet de ce type d’encadrement tarifaire depuis des années. A l’heure actuelle, il n’y a aucun budget pour revaloriser les salaires, financer la prévention, les examens innovants (à moins d’un transfert d’enveloppe public/privé), la biologie délocalisée à réponse rapide dans les MSP. Il est impossible de financer la génomique en rabotant le prix du cholestérol et sans tenir compte des économies générées sur d’autres dépenses de santé de façon systématique.

Compte tenu de l’ensemble des éléments précédemment exposés et de l’absence complète de visibilité sur les charges inflationnistes (énergie, carburant, frais de personnel) qui vont inévitablement peser sur les résultats, les biologistes médicaux doivent récuser la proposition opportuniste de la CNAM consistant à poursuivre les baisses de NABM sur un rythme identique au motif d’une augmentation de rentabilité transitoire, exceptionnelle et conjoncturelle liées à la crise hors norme Covid.

Cette proposition, au-delà de son caractère punitif profondément injuste compte tenu de l’engagement de la profession, porte en elle les germes d’une déstabilisation économique majeure d’une spécialité médicale centrale dans la bonne prise en charge médicale dont on constate déjà les conséquences néfastes en termes d’attractivité et d’organisation en interne dans certains groupes.

Les accords triennaux successifs de régulation prix/volume ne sont plus adaptés à l’exercice futur de la biologie : ils ont joué leur rôle jusqu’en 2019 à savoir concentrer le secteur, faire chuter le taux de marge des laboratoires à un taux largement inférieur à la rentabilité économique moyenne des sociétés françaises. Cette régulation trop stricte a pénalisé les investissements (notamment en biologie moléculaire comme l’a révélé la crise Covid), dévalorise financièrement la phase post analytique effectuée par les biologistes médicaux (absence de tarification spécifique leur revenant) et est source d’inégalités au sein des territoires en situation de désertification médicale (baisse du B non compensée par l’augmentation des volumes). Un objectif pourtant prioritaire pour le gouvernement (séminaire gouvernemental présidé par E. Borne le 31/08/2022).

Il est donc nécessaire à présent de s’engager dans une stratégie de financement plus équitable, au plus près des besoins et des coûts réels engagés, permettant notamment d’intégrer au juste prix les actes innovants hors nomenclature (RIHN) à la NABM.

Quelles seraient les pistes à envisager en concertation avec la CNAM ? (non exhaustif)

- La maitrise médicalisée (limiter la prescription et la prise en charge des actes non pertinents médicalement ou redondants) doit trouver son modèle : aucune économie rationnelle ne peut être envisagée sans elle. Il faut fixer des objectifs aux laboratoires et être en mesure de les tracer et surtout les valoriser, poursuivre le travail d’indications restreintes de certains actes. La mobilisation des laboratoires sur la Vitamine D s’était révélée payante avec une forte chute du nombre d’examens remboursés entre 2014 et 2015 (-50%).

- Certains examens de biologie médicale permettent d’économiser sur des dépenses de santé relevant d’autres secteurs (injection de Rhophylac / génotypage RHD fœtal ; DPNI* / amniocentèse; HPV versus frottis cervico-vaginaux). En intégrant l’enveloppe, ils finissent par peser sur l’enveloppe globale des actes de biologie médicale remboursés, ce qui est illogique. De façon identique, la généralisation de l’antibiothérapie ciblée en lien avec les sociétés savantes, permettrait d’agir efficacement sur la surconsommation française d’antibiotique. Encore une fois, ce travail doit être valorisé et rémunéré à sa juste valeur, tout comme la prestation de conseil ou la téléexpertise effectuée au quotidien par les biologistes médicaux.

- Intégrer l’écosystème digital de santé. Le système de santé français va devoir traverser une longue période de difficultés d’accès aux soins primaires, en attendant que la hausse puis la suppression du numerus clausus produisent leurs effets en termes de démographie médicale. Le HCAAM énonce que l’enjeu majeur est d’optimiser le temps médical disponible et que le recours aux soins ne devrait plus être systématiquement synonyme de consultation d’un médecin : « il faut tirer le meilleur parti des compétences de chaque professionnel et accroître la productivité du système de façon à soigner plus de patients avec moins de médecins« . L’essor des nouvelles formes d’exercice et du numérique permet de nouvelles modalités de réponse à la demande de soins. Par décret du 3 juin 2021, les Paramédicaux vont entrer début 2023 dans le droit commun pour la Téléexpertise aux coté des médecins généralistes et spécialistes au sein des Equipes de Soin Spécialisés (ESS) avec l’objectif de valoriser la fluidification du parcours du soin au sein des territoires. Les biologistes, en tant que médecin et pharmaciens spécialistes, vont progressivement intégrer ces équipes sur des avis actuellement réalisés gracieusement (adressage des urgences vitales, avis en microbiologie, hématologie, PMA, etc…). Les actes de télé expertises sont rémunérés (hors biologie pour l’instant), 10 €/acte pour le requérant et 20€/acte pour le requis. Cette organisation innovante ne pourra bien entendu n’être viable que si les biologistes médicaux accèdent à une rémunération à l’instar des autres professionnels de santé.

- Rendre effective la médicalisation de la profession tel que prévu par l’Ordonnance Ballereau et accroître le rôle médical des biologistes en leur permettant, sous certaines conditions, de prescrire également des examens. Cette mesure rendrait par ailleurs nécessaire la définition d’un référentiel spécifique auquel les biologistes devraient se conformer pour établir leurs prescriptions d’examens, ainsi que d’un mode de contrôle pour prévenir l’éventuelle sur-prescription.

- Sur le champ de la prévention, un champ devenu prioritaire pour le nouveau gouvernement, la généralisation du dispositif « HIV sans ordonnance » est une avancée mais n’est pas budgétée puisqu’intégrée dans l’enveloppe ; les compétences des biologistes médicaux restent par ailleurs sous exploités : le dépistage de l’HPV doit faire l’objet d’une prescription pour lequel seulement 22 % des femmes éligibles font un dépistage contre 50 % au sein de l’UE, tout comme celui de la recherche du sang dans les selles dans le cancer du côlon ou encore l’ajout d’une microalbuminurie suivant des référentiels de bonne prescription afin de dépister les néphropathies diabétiques et vasculaires et établir des scores prédictifs de dégradation en insuffisance rénale terminale ou même repérer les valeurs très pathologiques d’HbA1C, signe d’un diabète déséquilibré, avec les ruptures de suivi qui l’accompagnent souvent avec un coût élevé en dépense de santé in fine. La Cnam constate une concentration de la dépense très importante sur les maladies chroniques (diabète, maladies cardio-vasculaires, cancer). La France consacre moins de 2,8 % de ses dépenses de santé à la prévention, ce qui ne le positionne qu’au 20e rang des 26 pays européens de l’OCDE. Exprimés en euros (à parité de pouvoir d’achat) par habitant les dépenses de prévention représentent 132 euros en Allemagne et seulement 72 euros en France.

- Annoncée lors du pacte de refondation des urgences le 9 septembre 2019, la place et le modèle économique des examens de biologie délocalisée, « dès que l’état de santé du patient le justifie », par essence à risque consumériste et inflationniste sur le plan des coûts, mérite d’être définie et expérimentée sur quelques territoires avant d’être potentiellement généralisée. Porteur d’un fort enjeu industriel et attendue par l’industrie du diagnostic, la biologie médicale délocalisée vise à faire émerger un nouveau modèle de centre de santé qui deviendrait le premier réflexe d’accès aux soins non programmés pour les patients, afin de décharger les services d’urgences hospitalières. On redécouvre les effets de la réforme de la biologie médicale ayant vidé les laboratoires de proximité de leurs automates afin de réaliser des économies pour au final les laisser être gérés par des assistants médicaux dans des MSP. Forfaitaire ou tarifiée à la NABM donc comptabilisée dans l’enveloppe de biologie médicale, les conditions de financement et de fonctionnement de cette biologie par définition plus couteuse et plus aléatoire, mérite d’être cadrée en amont.

- Autorisation d’une facturation plafonnée des actes de biologie hors cadre de remboursement, comme le font d’autres pays, qui valoriseraient le conseil et la prévention par les biologistes médicaux

- Révision et indexation des cotations de prélèvements effectués par le personnel des laboratoires, en lien avec l’inflation (la part des prélèvements par les LBM représente 3.7% des dépenses remboursées par l’Assurance Maladie en 2020).

- Création d’un forfait post analytique versé aux biologistes médicaux (honoraires)

- Mise en place d’un forfait numérique dans la continuité du forfait SIDEP

Au total, la CNAM doit procurer à la profession une visibilité à long terme sur les évolutions de leur environnement économique, afin de pouvoir maintenir les investissements nécessaires et améliorer la rémunération du personnel des laboratoires. Pour cela, outre les mesures de maitrise médicalisée, il apparait nécessaire de travailler en toute transparence sur la juste tarification analytique des actes, compte tenu des volumes et des coûts réels, techniques et humains, en perpétuelle évolution afin de faire bénéficier à l’Assurance Maladie des éventuels gains de productivité, sans mettre en danger l’ensemble du secteur en procédant à des baisses généralistes mais complètement aveugles.