A l’instar des laboratoires de biologie médicale, un important mouvement de concentration de l’hospitalisation privée à but lucratif s’opère depuis 2014 avec l’émergence de grands groupes nationaux et/ou régionaux sur le territoire français. Ce mouvement de consolidation financière et capitalistique a été soutenu à l’identique par la multiplication d’opérations de LBO par des fonds d’investissement français et/ou étrangers venus du « Private Equity » (voir précédents articles sur le sujet).

Le système hospitalier français comprend un secteur public, un secteur privé à but non lucratif et un secteur privé constitué d’entreprises commerciales, l’hospitalisation privée à but lucratif. Ce dernier est constitué sous forme de sociétés de personnes ou de capitaux, au sein desquelles s’exerce l’activité libérale des praticiens. Il comporte en France environ 1000 établissements pour un chiffre d’affaire en 2017 évalué à 15 milliards d’euros : en France 1 opération chirurgicale sur 2 a lieu dans le privé à but lucratif.

Ces établissements privés à but lucratif évoluent dans un contexte extrêmement réglementé : pas de liberté d’installation (obtention sélective d’autorisations pour des ouvertures de lits) ni de liberté tarifaire : chacun des 2400 groupes homogènes de soins (GHS) a un tarif réglementé par la Sécurité Sociale et facturable par la clinique au patient. En revanche, les médecins libéraux exerçant en secteur 2 au sein de la clinique, fixent librement, déontologiquement avec tact et mesure, le montant de leurs prestations médicales.

Depuis 2013, l’État « impose aux cliniques privées des baisses de tarifs (régulation prix-volume), qui ont atteint 2,5 % en 2015 contre 1 % pour les hôpitaux publics alors que les parlementaires ont voté une augmentation de 2 % de l’ONDAM ». Ce différentiel tarifaire a vocation à neutraliser l’impact du CICE (dont bénéficient le privé mais pas le public) et des allégements de charges du Pacte de responsabilité, à hauteur de 220 M€ en 2015.

Dans un contexte similaire d’exigence accrue en termes de qualité assorties de ces importantes contraintes tarifaires, les médecins libéraux ont été progressivement remplacés au capital de ces groupes par des acteurs financiers extérieurs au secteur de la santé. Cette transition actionnariale du secteur de l’hospitalisation privée (passage d’un actionnariat purement « médical » à un actionnariat plus financier) reste un sujet relativement confidentiel tant au niveau institutionnel que médiatique.

« 2014 et 2015 ont été deux années de consolidations majeures dans le secteur des cliniques privées, apportant une forme de réponse à ces nouvelles exigences via la mutualisation de ressources et la partage de compétences, tandis que les acteurs du capital-investissement sont parvenus à multiplier leurs prises de participations. »

« C’est une forme d’industrialisation qui bouleverse ce secteur économique », se contentera de titrer le Monde en 2015.

Il s’agit pourtant d’un sujet d’intérêt public, puisque l’hospitalisation privée représente aujourd’hui plus d’un tiers de l’offre de soins des établissements de médecine-chirurgie-obstétrique en France, et notamment plus de 50 % de la chirurgie. Une exception mondiale. Par ailleurs, dans un contexte de grande tension au niveau de l’Hôpital public, en 10 ans, la part du secteur privé à but lucratif dans l’offre de soin française est passé de 25 % à 35 %. L’activité médicale est principalement orientée vers la chirurgie ambulatoire (70 % de part de marché), oncologique (40 % de parts de marché) avec une désaffection croissante pour le secteur obstétrique (en sous tarification croissante, donc une activité déficitaire pour les établissements) ainsi que l’hospitalisation complète de chirurgie.

Face aux contraintes tarifaires et aux nécessaires innovations technologiques, les pouvoirs publiques se disent principalement à la recherche de gains d’efficience à travers cette concentration: centralisation des achats, mutualisation des investissements, réorganisation des activités mais aussi vente des murs à des foncières, recours à la flexibilité du travail (recours massif aux CDD notamment) afin de permettre de dégager une rentabilité sans laquelle les investisseurs ne suivraient plus.

Un marché morcelé, en concentration rapide

En 2012, une quarantaine de groupes rassemblait plus de 600 cliniques soit 58% des entités juridiques et 68% des capacités du secteur. Quatre ans plus tard, en 2016, 5 groupes de cliniques privés adossés à des fonds d’investissement étrangers fédéraient 300 cliniques. En 2019, 2 groupes multirégionaux s’étant fait absorbés par 2 acteurs nationaux, il n’en existe plus que 4 : Ramsay Générale de Santé (2.5 milliards d’euros de chiffre d’affaire), Elsan (2 milliards d’euros) Vivalto (600 millions d’euros) et Almaviva (550 millions d’euros) . Elles se partagent un marché de 5.5 milliards d’euros, pesant ensemble plus d’1/3 de l’offre d’hospitalisation privée en France et la moitié du secteur MCO (médecine chirurgie obstétrique).

Autres acteurs majeurs, les groupes indépendants: SantéCité, 1er groupe coopératif d’établissements de santé indépendants ambitionnant de constituer une 3ème voie innovante entre l’individualisme et les groupements financiers. Il regroupe un peu plus d’une centaine d’établissements, 7400 médecins libéraux et agrège un CA de 2.4 milliards cumulés en 2016. Ces cliniques développent notamment la recherche au sein d’un groupement de coopération sanitaire et ont créé Hib-Lab, une plate-forme commune d’incubation et d’accélération de l’innovation.

Enfin, il existerait encore près de 40 % de cliniques privées complètement indépendantes en France détenues par des actionnaires non financiers, professionnels de santé en exercice. Parmi celles-ci, certaines ont fait le choix de se lier capitalistiquement entre elle, dont la réputée Polyclinique du Parc Rambot à Aix en Provence ayant cédé 25% de ses parts à la clinique Saint Gatien, possédant déjà une dizaine d’établissements dans l’Ouest de la France et en région parisienne (source)

Le phénomène de concentration capitalistique apparaît par conséquent moins avancé que dans le secteur des laboratoires de biologie médicale et loin d’être achevé. Et les acquisitions de groupes régionaux ou indépendants se multiplient. En 2018-2019, près de 15 % des cliniques généralistes en France ont changé de mains.

« Les opportunités de croissance externe prenant la forme de « build-up » aiguisent toujours les appétits des acteurs du secteur pour autant que les cibles disposent d’un potentiel d’intégration fort (homogénéité de valeur, cohérence stratégique et coût financier raisonnable). A l’exception de quelques acteurs étrangers industriels (Fresenius, Rhön Klinikum ou encore Ramsay) susceptibles d’envisager l’acquisition de cliniques privées en France, le marché de l’hospitalisation privée constitue un terrain privilégié pour les fonds de Private Equity » (un avocat spécialiste du secteur, en 2016).

Ramsay Santé

Ramsay Générale Santé (124 établissements, 17% des parts de marché de l’hospitalisation privée générale dans le pays, 6000 médecins libéraux) est une filiale de l’australien Ramsay Health Care, groupe australien de cliniques privées coté en Bourse exploitant environ 235 hôpitaux et centres de chirurgie ambulatoire en Australie, au Royaume-Uni, en France, en Indonésie, en Malaisie et en Italie.

Ramsay Health Care et Crédit Agricole Assurances vie (Prédica) détiennent respectivement 50.91% et 38.40% des parts soit au total près de 90% du capital et des droits de vote de Ramsay Générale de Santé.

Historique de l’entrée de Ramsay dans le secteur sanitaire français

Ramsay, épaulé par Crédit Agricole Assurances Prédica a racheté en France le 1er groupe de cliniques privées Générale de Santé en 2015, créé en 1987 par la Générale des Eaux. L’opération financière s’est conclue au prix de 1.5 milliards d’euros (dont 555 millions d’euros de dette). Pour mémoire, en 1997, la Générale de santé était vendue à Cinven, fonds de Private Equity familier à la biologie médicale. En 2001, Générale de Santé fait son introduction en bourse. A partir de 2007, la Générale de santé sera détenue, à 83% par 2 holdings, Santé SA (Luxembourg) et Santé Développement Europe SAS (France), contrôlées toutes deux par des actionnaires italiens (le médecin Antonino Ligresti avec les groupes financiers De Agostini et Mediobanca). Fin 2018, Ramsay Générale de Santé, en concurrence avec Vivalto Santé, a racheté l’ex numéro 3 français Capio, groupe d’hospitalisation privée suédois coté à la Bourse de Stockholm (22 cliniques en France). Vivalto Sante avait initialement la faveur du conseil d’administration de Capio avec une offre de 425 millions d’euros. Mais Ramsay Générale de Santé a rapidement relevé de 20% son offre, valorisant sa cible à 784 millions d’euros dans le cadre de son offre publique d’achat (OPA). (source) Ramsay Générale de Santé a assuré le financement de l’acquisition via un emprunt de 784 millions d’euros ainsi que le refinancement de ses dettes (465 millions d’euros) soit une transaction à plus d’un milliard d’euros.

Les agences de notation du Groupe, prenant en considération les incidences de l’acquisition de Capio ainsi que sa logique stratégique ont confirmé leur notation du Groupe fin novembre 2018 (Standard & Poor’s : BB- ; Moody’s : Ba3).

Le 22 mars 2019, Ramsay Générale de Santé S.A. a annoncé le lancement d’une augmentation de capital avec maintien du droit préférentiel de souscription de 625 millions d’euros environ dans le cadre du refinancement de l’acquisition de Capio (source).

A fin juin 2019, le résultat net de Ramsay Générale de Santé croît de 12.3% grâce à l’intégration de Capio mais avec un bénéfice net par action perdant 30%.

L’empire Ramsay suit une logique de diversification conglomérale internationale en s’étendant bien au-delà du monde de la santé (médias, agriculture, technologies numériques…).

ELSAN «Notre santé autrement»

Le groupe, deuxième groupe de cliniques et d’hôpitaux privés en France, possède 120 établissements de santé dont 97 cliniques MCO et 6500 médecins libéraux. Son chiffre d’affaires cumulé est de plus de 2 milliards d’euros et représente 20% de l’activité de l’hospitalisation privée en France.

Elsan est détenu à 75% par le fond de « Private Equity » CVC Capital Partners, à 15% par ses deux co-fondateurs Jérôme Nouzarède et Michel Bodkier. Le dernier venu est depuis 2017, Tethys Invest, le fonds d’investissement de la famille Bettencourt (groupe L’Oréal), qui sera présent lui aussi à hauteur de 15% faisant « le pari de soutenir un opérateur capable de structurer son marché ».

Elsan, outre le rachat d’établissements, s’est fixé deux autres relais de croissance : la diversification de son activité, pour porter de 10 à 20% d’ici 5 ans la part de son chiffre d’affaires non couvertes par l’Assurance Maladie et le développement à l’international, avec des projets en Afrique du Nord et une prospection sur le continent africain et en Asie.

Historique de la constitution du groupe ELSAN

Le groupe ELSAN est né de la fusion des groupes Vedici et Vitalia fin 2015.

VEDICI a été acheté par CVC Capital Partners en 2014 aux précédents fonds 3i et Nixen Partners qui lui-même le tenait depuis 2010 d’Apax Partners. L’opération pour un montant de 375 à 400 millions d’euros, valorisé entre 8 et 8,5 fois l’Ebitda est financée par un LBO prêt «cov-lite» de 200 millions à laquelle devrait s’ajouter une facilité de caisse d’environ 125 millions d’euros. La dette d’acquisition représenterait environ 4,5 fois l’Ebitda 2013 de Vedici.

Grâce à cette levée de fonds, Vedici rachète Vitalia, groupe concurrent plus important au célèbre fonds de gestion d’actifs Blackstone qui avait investi au total 850 millions dans Vitalia en 2006. Les détails de la transaction menée par Rothschild & Cie et Morgan Stanley n’ont pas été rendus publics. Seule information ayant filtré, certains établissements Vitalia deviennent locataires de leurs murs, le promoteur immobilier français Icade ayant racheté pour 651 millions d’euros les murs de 17 cliniques de Vitalia à cette occasion.

En novembre 2015, les groupes Vedici et Vitalia fusionnent pour donner naissance au groupe ELSAN.

Comment Elsan est-il devenu le numéro un français, concurrençant directement le groupe Ramsay Générale de santé ?

En 2017, alors que MédiPôle Partenaires prévoyait de se coter sur la Place parisienne avec un ratio de levier de 5,5 fois son EBE, il y renonce au profit d’un rapprochement avec Elsan, (source), l’opération aboutissant à la fusion de 109 établissements (68 d’Elsan et 41 de MédiPôle).

Médipôle partenaires (né du rachat de Médi-Partenaires par Médipôle Sud Santé en 2014), troisième groupe d’hospitalisation privée en France en 2016 avec un réseau de 63 établissements implantés dans 21 départements avait à son capital depuis 2011 à hauteur de 50 %, le fonds européen d’investissement Bridgepoint Capital, et depuis 2016 la Banque publique d’investissement BPIFRANCE pour un montant de 95 M€.

Le groupe Elsan, présidé par son co-fondateur Jérôme Nouzarède, en est donc à son 4ème LBO. En deux ans, la taille du groupe Elsan a donc été multipliée par quatre.

Interrogé sur une possible introduction en Bourse, Jérôme Nouzarède, explique « que cela peut faire partie des options de financement d’ici quelques années mais prochainement non« .

Ces multiples fusions rapprochées ont été approuvées par l’Autorité de la Concurrence qui a rendu public en juin 2017sa décision relative à la prise de contrôle exclusif de Medipôle Partenaires par le groupe Elsan. Le document détaille les parts de marché pris par ce nouveau groupe face à ses concurrents dans chaque département. Ayant décelé des positions dominantes (> à 50 % dans au moins deux CMD (catégorie majeure de diagnostic) avec un risque d’atteinte à la concurrence dans 3 départements, l’autorité de la concurrence a préconisé la cession à un concurrent de trois cliniques, le Parc à Villeneuve-sur-Lot (Lot-et-Garonne), la Plaine à Clermont-Ferrand (Puy-de-Dôme) et Toulouse-Lautrec à Albi (Tarn).

L’Autorité a considéré que le renforcement d’Elsan dans certaines zones géographiques, spécialement en chirurgie, « était susceptible d’affecter le bien-être des patients, en réduisant leur liberté de choix et la qualité de l’offre de soins disponible » tout en risquant de provoquer une « hausse des prix des prestations annexes » à la charge des patients…

« Mais qui voudra nous racheter ? Les petits établissements n’ont pas les moyens de résister face aux grands groupes, d’ailleurs soutenus par les agences régionales de santé, qui poussent au regroupement. D’ailleurs, s’il était vraiment question d’éviter des situations de monopole du groupe Elsan, ce n’est pas notre petite clinique qu’il aurait fallu céder mais l’un des deux grands établissements de la ville » (déclarera un délégué syndical, membre de la commission exécutive de l’Union fédérale de la santé privée, source).

Inquiète pour la sauvegarde de l’emploi dans ces trois établissements, la CGT santé dénoncera de son côté des « petits arrangements entre amis ».

Les représentants du personnel et leurs experts ont refait rapidement le travail de l’Autorité de la concurrence. Dans quatre spécialités au moins, en ophtalmologie, en urologie, en ORL et en orthopédie, le mariage des deux grands établissements clermontois, l’hôpital privé la Châtaigneraie (Elsan) et le pôle santé République (Médipôle Partenaires), renforce leur domination sur l’hôpital public, voire assure leur monopole. Seule la position de la chirurgie viscérale serait réglée par la vente de la clinique de la Plaine.

Finalement, la clinique de Villeneuve a été reprise par 20 praticiens libéraux (médecins, chirurgiens, kiné, anatomo pathologiste,…). Il a été proposé que le groupe de coopération sanitaire (GCS) devienne un GCS employeur et reprenne les personnels aux mêmes conditions. Dans son projet de reprise, il était question de conserver non seulement l’ensemble des activités actuelles de la clinique et son personnel mais vouloir aussi « recruter de nouveaux médecins, développer son offre de soins et conserver sa position concurrentielle, en s’appuyant sur le partenariat public privé fonctionnel depuis début 2015.

En 2017, un dirigeant d’Elsan déclare que la polyclinique de Gascogne à Auch n’est pas rentable avec une possible fermeture de l’établissement et au mieux une activité redéployée dans le cadre d’un partenariat public-privé (PPP) avec l’hôpital public d’Auch (source). La fermeture de la polyclinique remettrait en cause la possibilité d’une hospitalisation de proximité en chirurgie ophtalmique, en stomatologie ou en urologie assurée par la seule polyclinique de Gascogne. « En termes d’offre de soins, ce serait une catastrophe, avec le risque de provoquer un désert médical dans un département déjà sous-doté ». La stratégie d’Elsan serait en quelque sorte de cibler de « bonnes activités » pour laisser au service public les mauvaises implantations et les spécialisations non rentables. Elsan est de plus accusé d’avoir aggravé la situation financière de l’établissement en vendant les murs de seize établissements de santé, dont ceux de la polyclinique de Gascogne, obligeant celle-ci à verser un loyer exorbitant à Icade, le géant de l’immobilier désormais locataire d’Icade (source). La polyclinique de Gascogne a finalement été racheté en 2018 par le groupe Clinavenir-Gascogne. Face aux rachats de cliniques privées par des fonds d’investissements internationaux, plusieurs cliniques ont fondé à Toulouse l’alliance Clinavenir. Cette société filiale des établissements souhaite que le projet médical et les soins aux patients restent des priorités absolues. Pour intégrer Clinavenir, le capital des sociétés membres doit être détenu majoritairement par le corps médical ou un actionnaire indépendant. « C’est le meilleur moyen pour garantir l’indépendance du corps médical et avoir un mode de gestion qui privilégie la qualité des soins et le réinvestissement des profits dans l’outil de travail ». Des principes consignés dans une charte.

Plus récemment, Jérôme Nouzarède, à la tête du groupe Elsan, a été mis en examen en mai 2018 pour « banqueroute » et « escroquerie au jugement« . Il lui est opposé par le parquet une demande notamment d’ « interdiction de se livrer à la gestion […] de société commerciale », compte tenu « du risque de réitération des infractions au regard du nombre de cliniques dépendantes de ce groupe, et du nombre de salariés menacés par ce type de pratiques» . Jérôme Nouzarède et trois autres dirigeants du groupe sont soupçonnés d’avoir programmé la cessation de paiements de la clinique Ambroise-Paré, dans les Hauts-de-Seine, pour qu’elle soit placée en liquidation judiciaire. ». L’administrateur judiciaire qui a analysé comptes et documents a alerté le parquet, tiquant sur des échanges entre Jérôme Nouzarède et trois dirigeants du groupe. Des mails dans lesquels sont détaillés des calculs financiers attestant, selon un proche du dossier, la volonté de choisir la solution la plus intéressante, financièrement, pour les patrons et actionnaires.

Une « manœuvre [qui] aurait permis aux dirigeants d’économiser de 2 à 3 millions d’euros ».

« Elsan conteste toute irrégularité dans cette procédure mise en œuvre sous l’égide du tribunal de commerce. Elsan a payé l’intégralité des dettes de l’établissement et accompagné le reclassement des salariés. » Et d’ajouter : « Jérôme Nouzarède entend coopérer pour que justice lui soit faite. » (source)

A noter que depuis 2021, Frederic Van roekeghem, ancien directeur de la CNAMTS de 2004 à 2014, est président du conseil de surveillance du groupe ELSAN, en plus de son poste de directeur général en charge des fonctions corporate (Finances, juridique…) du groupe Diot-Siaci, groupe multispécialiste de conseil et de courtage d’assurances leader en France et en Europe.

Groupe Vivalto Santé

Ce groupe, né en Bretagne, possède 32 cliniques et 1900 praticiens et fait exception en ayant développé un modèle original dite « 3ème voie » associant leurs praticiens et managers au capital dans un schéma de partage de gouvernance avec un déploiement misant sur quelques pôles régionaux en Bretagne, en Ile de France et en Rhône-Alpes. Ces pôles régionaux facilitent la mobilité des praticiens spécialisés qui interviennent ainsi dans plusieurs cliniques de proximité, ce qui élargit le panel de leurs compétences.

Le chiffre d’affaire de Vivalto est de 600 millions d’euros annuel.

Au 31 mars 2017, l’endettement net du Groupe s’élève à 268 millions d’euros comprenant une dette senior souscrite auprès d’un pool de prêteurs pour un montant global de 181 millions d’euros intérêts courus compris comprenant un encours de dette à taux variable indexé sur le taux interbancaire offert européen EURIBOR de 86.8 millions d’euros.

La société est détenue directement par 363 médecins à hauteur de 33% du capital du Groupe (ce pourcentage s’élevait à 40% en 2015) et 1.55% de managers, indirectement via la Holding Vivalto Santé (65%) dont l’assureur santé MACSF (18%), CDC International Capital (groupe caisse des dépots) allié à Mubadala, une société d’investissement appartenant à un émirat des Emirats arabes pour 24% et des fonds des banques Crédit Mutuel et BNP Paribas.

L’Etat via la Caisse des Dépôts et Mubadala ont réitéré leur coopération en 2017 en déployant conjointant leurs capitaux via la joint-venture Franco Emirati Fund (FEF), en reprenant une partie des parts de PAI dans le groupe de maisons de retraite DomusVi, valorisé à plus de 2 milliards d’euros, détenu majoritairement par le fond britannique ICG (source).

Dernière acquisition en date, la célèbre clinique indépendante Confluent à Nantes mis en vente par ses 160 médecins-actionnaires dans un climat de grande tension sociale. Au rang des acheteurs potentiels figurait également Elsan et le géant chinois Fosun (source).

Le groupe a été endeuillé en 2021 suite au suicide d’un médecin urgentiste exerçant dans une clinique du groupe, l’occasion pour de nombreux médecins et salariés de dénoncer la politique du groupe en évoquant des situations de burn-out, des arrêts et démissions en série.

« Dans certains services, on met moins de personnel, cela épuise les gens » témoigne un infirmier en regrettant « l’ambiance familiale » de la clinique qui, selon lui, disparaît peu à peu au profit de logiques comptables. « Ils veulent copier un modèle industriel sur un système de santé, ça ne marche pas ».

Groupe Almaviva

Almaviva Santé a été créé en 2007 par l’acquisition d’un premier établissement à Marseille, puis s’est développé à travers de multiples opérations de croissance externe en région Paca et en Île-de-France, où il compte 41 cliniques. Cette année, il prévoit de réaliser un chiffre d’affaires de plus de 550 millions d’euros (deux fois plus qu’en 2017).

Almaviva Santé change de propriétaire en 2021. Quatre ans après son arrivée au capital en tant qu’actionnaire majoritaire, le fonds Antin Infrastructure Partners va céder ses parts au britannique Wren House Infrastructure. Ce fonds, dont les investissements proviennent du fonds souverain du Koweït, détiendra 60 % d’Almaviva Santé.

L’opération valoriserait le groupe 1,5 milliard d’euros, soit le chiffre bien connu dans le secteur de la santé d’un coefficient multiplicatif de 3 fois le chiffre d’affaire…

Le solde du capital sera détenu par l’investisseur Yves Journel, fondateur du Groupe d’EHPAD DomusVi, il réinvestira aux côtés d’Antin à travers sa structure Sagesse Retraite Santé («SRS»). Bruno Marie, fondateur du groupe, reste actionnaire aux côtés des médecins et le management (environ 10 %) et Bpifrance (6 %), qui fait son entrée au capital.

«Bpifrance devrait détenir une place au conseil d’administration. Notre ambition est d’aider le groupe à grandir. La pandémie a confirmé le fait que les cliniques privées sont un maillon essentiel du secteur de la santé.»

Anne-Sophie Herelle, direction du capital développement (Bpifrance).

Lire le communiqué de BPI France

Almaviva Santé conserve son indépendance. Nous allons continuer à participer à la consolidation du secteur des cliniques privées. Notre objectif est de mettre cette croissance au service de la densification de notre réseau d’établissements en région Paca et en Ile-de-France, afin de permettre par exemple la spécialisation des cliniques»

Yann Coléou, président du groupe Almaviva Santé

Né en 1962, Yann Coléou a débuté comme commercial puis directeur général de Sodexo France puis Sodexo UK & Ireland et enfin Sodexo India.

En 2012, il rejoindra le groupe Korian, comme directeur général exécutif. A ce titre, c’est lui qui a mené la fusion des deux entités déjà leader, Medica et Korian, et a mis sur pieds la création de ce groupe sans commune mesure, qui accompagne de nombreux séniors français dans le « bien-vieillir… »

Le business-model des leaders financiers des « chaines de cliniques » en France

Ces groupes sont structurellement soumis à un impératif de rentabilité, devant résister à une pression tarifaire de plus en plus forte. Cette nécessité de performance économique pousse ces groupes à améliorer sans cesse leurs processus productifs.

« La seule solution pour maintenir notre niveau de rentabilité est d’améliorer notre productivité, explique un PDG de clinique du réseau Santé Cité. Cela passe par de l’innovation dans l’organisation (gérer les effectifs avec le plus de flexibilité possible), dans l’optimisation de nos achats, dans la prise en charge du patient (transfert sur l’ambulatoire) ou encore la réduction des coûts fixes (fermeture samedi et dimanche, suppression du brancardage…).

En résumé : l’optimisation/restructuration/mutualisation génératrice d’économies d’échelle.

La première stratégie vise donc à augmenter le nombre d’établissements appartenant au groupe (acquisition stratégique créatrice de valeur) permettant d’obtenir un « effet taille ».

Cette stratégie de croissance externe, aidé par la puissance d’investissement des fonds, s’inscrit dans une logique :

- D’optimiser via la mutualisation et négociations de marché

- De générer une capacité d’investissement dans la modernisation comme source d’efficience (digitalisation, plateaux techniques, programmes de récupération améliorée après chirurgie…)

- De levier dans les négociations avec les ARS : le poids de ces groupes, qu’il soit politique, en termes d’emplois ou d’offre de soins, en fait des interlocuteurs privilégiés des autorités de tutelle avec un rapport de force plus efficace

Cela signifie concrètement pour les groupes d’enchainer des opérations de rachat et de fusion, jusqu’à constituer des entités d’envergure nationale voire, pour certains groupes, ouvrir des établissements dans d’autres pays en Europe ou sur d’autres continents dans lesquels les activités sanitaires ou médico-sociales présentent de meilleures perspectives de croissance/rémunération. Outre les spécialistes de la dépendance (EHPAD) qui exportent déjà leur business model à l’étranger depuis plusieurs années, Korian et Orpéa en tête, les pure players du sanitaire commencent à s’implanter hors de nos frontières. Après la création d’une clinique au Maroc (l’Etat marocain ayant voulu saisir les opportunités du tourisme médical avec notamment le projet « Marrakech Health City), Elsan affiche clairement son intention de se développer en Asie et en Afrique, Vivalto Santé a annoncé son intention de réaliser 20 % de son activité hors de France à moyen terme. Ces opérations semblent être les prémisses d’un mouvement d’ampleur, à l’instar de ce qu’il s’est passé dans le secteur des EHPAD.

La seconde stratégie consiste à restructurer les établissements appartenant au groupe. En interne, les groupes cherchent à rationaliser l’organisation du travail et à structurer le management (recrutement de nouveaux profils de dirigeants gestionnaires, réorganisation des process de travail, pilotage des taux d’occupation…) ainsi que les fonctions support aux activités de soins (fonctions administratives et d’encadrement (personnel de direction, comptabilité et gestion, informatique), fonctions logistiques générales, hôtellerie, fonctions logistiques aux activités de soins, sécurité et démarche qualité…

Alors que les tarifs baissent et que la charge de la dette augmente, le maintien du niveau de chiffre d’affaires et de rentabilité devient une vraie problématique pour les établissements. Les cliniques recherchent donc de nouveaux relais de croissance.

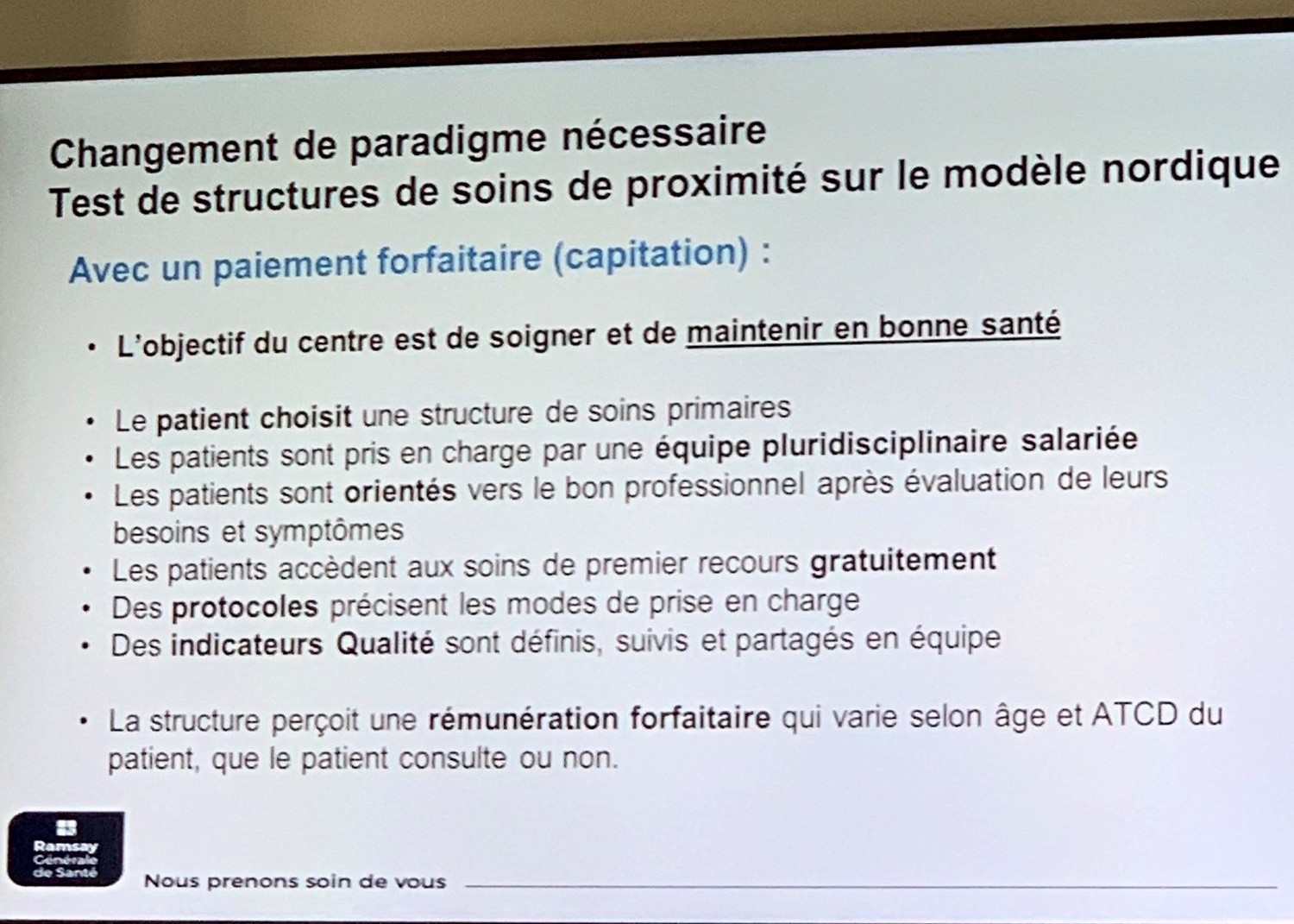

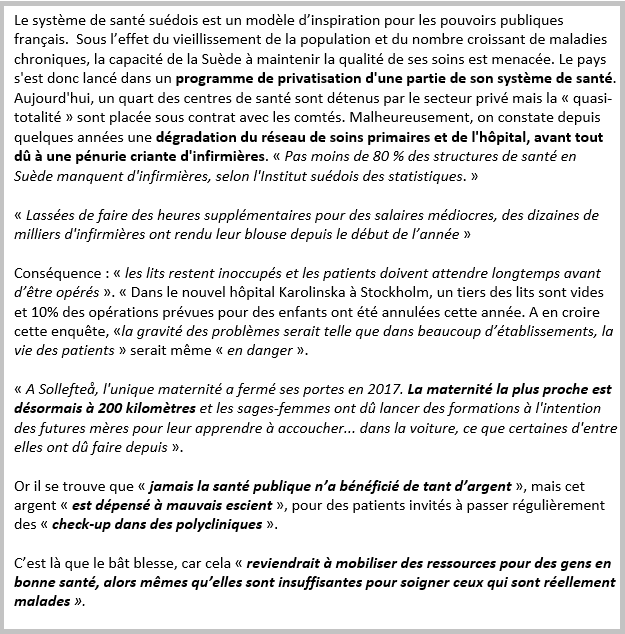

S’inspirant largement du modèle des proximity care en Suède, la diversification de l’activité est une piste à présent explorée par Ramsay Santé qui va s’ouvrir à l’exercice de la médecine générale en ouvrant en France en 2020 4 structures de proximité puis deux nouveaux centres chaque année (via le dispositif de l’article 51 sur les expérimentations en santé). Ramsay Santé compte y rémunérer ses médecins à la capitation » une rémunération forfaitaire correspondant au nombre de patient inscrit au cabinet du médecin, indépendant du volume d’acte pratiqué au patient versé par l’assurance maladie du centre de l’affilié ». Ce paiement variera « selon la typologie du patient, son âge, son sexe, ses comorbidités, éventuellement son statut social ». Les médecins intégrant ces centres seront salariés et rémunérés « au prix du marché« , environ 5000 euros net/mois avec une « taille critique » en matière d’effectif de « 3 à 4 équivalents temps plein médecins par centre » et « environ le double » de paramédicaux, dont des infirmières et des kinésithérapeutes, en visant à favoriser « la délégation de tâches ». L’intérêt majeur de la capitation est qu’elle n’incite pas le médecin à prescrire trop de soins, puisque le montant de sa rémunération est forfaitaire, et donc prévisible. En revanche, l’inconvénient principal est qu’elle peut engendrer un phénomène dit « d’écrémage », ou de sélection des patients. Il est en effet plus avantageux pour le médecin d’avoir une patientèle en bonne santé car dans le cas contraire, les consultations vont devenir une source de dépense, au lieu d’être une source de revenu pour les médecins. Le deuxième effet pervers de la capitation, est le phénomène de « délestage », qui consiste à renvoyer les patients vers un spécialiste, afin de ne pas effectuer de soins onéreux, et ainsi augmenter sa rémunération. Les médecins généralistes auront donc pour mission de réorienter les patients vers un spécialiste, ce qui peut entraîner un phénomène de « gatekeeping » impliquant des listes d’attente très longue chez les spécialistes.

Un autre aspect en cours d’exploration est le développement de soins non remboursés, notamment en terme de prévention, dont on sait que la France n’y consacre pas un budget suffisant.

« Ces centres visent aussi à favoriser la prévention » avec l’objectif d’aider le patient à « maintenir et développer son patrimoine santé ». Un DU « prévention » en « e-learning » sera ouvert à la rentrée 2020 en partenariat avec la faculté de médecine de Brest, destiné aux acteurs médicaux et paramédicaux venant du groupe de cliniques ou d’ailleurs. De la prévention qui pourra surement prendre la forme de prescription de « bilans de biologie préventive »…

Suivi de la situation économique et financière des cliniques privées – Analyse de la DREES

Chaque année, la DREES publie son rapport sur « les dépenses de santé- Résultats des comptes de la santé » dont un chapitre est consacré au suivi de la situation économique et financière des cliniques privées. Les données financières sont issues des liasses fiscales des cliniques privées transmises aux tribunaux de commerce. En 2016, 738 cliniques avaient déposé leur compte; en 2017, ce ne sont plus que 682 cliniques (il manque par conséquent environ un tiers des données).

La situation économique des cliniques privées, globalement excédentaires, masque de fortes disparités.

Leur taux de rentabilité est stable et s’établit à 3,5 % du chiffre d’affaires en 2017. Pour autant, de nombreuses disparités existent : pour les cliniques du secteur de médecine, chirurgie, obstétrique et odontologie (MCO), la rentabilité est de 2,8 % du chiffre d’affaires ; en soins de suite et de réadaptation (SSR), il s’établit à 5,6 % en 2017, en psychiatrie, il représente 7,0 % du chiffre d’affaires. A titre de comparaison, le taux de marge nette moyen des EHPAD du secteur privé lucratif s’établirait en 2017 à 7.8%, en hausse de 0.9 point par rapport à l’exercice précédent (source LesEchos Etudes à partir de l’analyse des comptes de 540 EHPAD sur 1700).

Après trois années de hausse, la part des cliniques privées en déficit baisse pour atteindre 22 % en 2017, un niveau proche de celui de 2014 (21 %). Cette baisse concerne aussi bien les cliniques de MCO (28 % en 2017, après 30 % en 2016) que celles du secteur de psychiatrie (9 % en 2017, après 10 % en 2016).

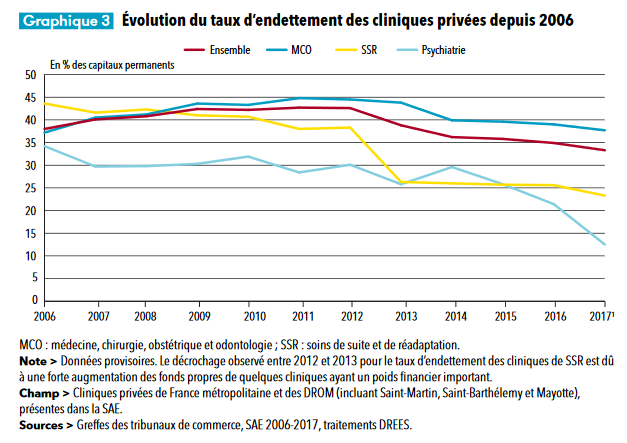

Le taux d’endettement des cliniques privées, orienté à la baisse depuis 2012, continuerait de diminuer suivant la DREES pour atteindre 33,3 % (rapport des dettes financières sur les capitaux permanents) tandis que le taux d’endettement des hôpitaux publics s’élève à 51.6 % (source).

Dans l’annexe méthode, la DREES fait tout de même état de difficultés d’estimations fiables de la rentabilité en rapport avec la non exhaustivité des données (extrapolation) et la difficulté à distinguer les natures d’activité. Quant au niveau d’endettement qui serait en baisse, il n’est pas tenu compte de l’endettement par LBO d’un certain nombre d’établissement, masqué dans la comptabilité de la holding (mais la DREES n’en a soit pas conscience, soit préfère taire son incapacité à l’apprécier ce qui dans les deux cas n’est pas sans poser une grave problématique).

La Cour des Comptes, dans son rapport de mars 2019, a par contre tout à fait conscience du fait que les données analysées sont incomplètes et peu robustes en raison de la complexité du nouvel environnement juridique et financier des cliniques privées à but lucratif et fustige les ARS sur leur manque de suivi financier de celles-ci: elle pointe des indicateurs « particulièrement inquiétants » et une situation « précaire » des cliniques privées MCO. Un bilan qui les empêche de revaloriser la rémunération des salariés et de renouveler des investissements « minimum » nécessaires.

Par conséquent, la Cour des Comptes souhaite voir publiés les décrets d’application du code de la santé publique concernant la production des comptes des établissements privés, et que soit prévue «une information détaillée retraçant les flux» entre les cliniques, leurs établissements satellites et leur maison-mère, tant il se révèle impossible de comparer les coûts d’un établissement à l’autre, les cliniques privées concluant souvent des conventions de prestations de services («management fees») avec le groupe auquel elles appartiennent, donnant lieu à «des versements souvent insuffisamment justifiés, ce qui pose la question de la traçabilité du partage de la rentabilité». «Or, la transparence de ces relations est nécessaire à la bonne compréhension du secteur par le régulateur et à la bonne information de l’assurance-maladie», qui «finance indirectement» ces établissements.

L’immobilier de santé, un placement très lucratif

Il existe également une relative importance des deals à dimension immobilière dans le secteur du marché des cliniques privées. Le mouvement d’externalisation des murs conduit certains acteurs clés du secteur comme Elsan ou Ramsay Santé à céder tout ou partie de leur patrimoine immobilier à des foncières (la plus connue, Icade, dont l’actionnaire de référence est la Caisse des Dépots) en s’engageant à leur verser un loyer d’occupation pendant une période définie de 6 à 12 ans. L’objectif affiché étant de se recentrer sur la gestion médico-économique de leurs établissements de santé tandis que les sociétés foncières se concentrent sur la gestion immobilière. Au-delà d’enjeux démographiques liés au vieillissement de la population, les exploitants des établissements de santé signent des baux à long terme avec des loyers fixes. Ces performances en font donc un placement actuellement très prisé. Si ce mouvement présente un certain nombre d’avantages (amélioration des cash flow, désendettement ou encore nouvelles ressources disponibles pour financer une opération de croissance externe), il n’en demeure pas moins qu’une telle stratégie peut avoir des conséquences délétaires (impact sur la rentabilité compte tenu du montant des loyers, complexité des restructurations futures,…).

Xerfi en a fait son sujet début 2019 dans une étude qui lui est intégralement consacrée « Le marché de l’immobilier de santé, Perspectives de croissance et nouvelles pistes de développement à l’horizon 2022 »

« L’immobilier de santé s’impose progressivement comme une classe d’actifs à part entière auprès des investisseurs. Solides perspectives de croissance, rentabilité élevée, baux longs qui assurent une sécurité locative : il constitue un parfait levier de diversification des portefeuilles. Mais la rareté des opérations bride la croissance des taux de rendement. Il faut dire que le marché demeure étroit, animé par des foncières et gestionnaires d’actifs spécialisés, à l’image du leader Icade Santé et quelques groupes exploitants privés commerciaux adeptes de l’externalisation immobilière, comme Ramsay Générale de Santé, Elsan ou Korian. Face à la concentration accélérée de l’offre sanitaire et médico-sociale autour d’exploitants toujours plus grands, dynamiques, diversifiés et soucieux de leur positionnement dans les parcours de santé, quel rôle peuvent jouer les foncières et gestionnaires d’actifs ? Entre les exploitants internationaux, les acteurs privés commerciaux émergents, les GHT ou encore les groupes privés à but non lucratif, quels sont les candidats potentiels à l’externalisation immobilière à l’horizon 2022 ? »

A propos d’ICADE « L’Immobilière de la Caisse des dépôts », leader du secteur immobilier Santé en France

Icade Santé est une société immobilière d’investissement cotée (SIIC) sur Euronext Paris.

Son actionnaire de référence est le Groupe Caisse des Dépôts (38%), institution financière publique française. Les autres actionnaires sont : Groupe Crédit Agricole Assurances (17%), Sogecap (10%), Cardif (9%) et CNP (5%) et divers fonds d’investissement. Le capital flottant (sur le marché boursier) est de 36% (source).

Icade est devenu leader du secteur Santé en France. Il détient un portefeuille immobilier de 127 cliniques dont 21 EHPAD (majoritairement Elsan, mais également Ramsay ou Korian…). Au 31 décembre 2018, la valeur du portefeuille d’Icade Santé ressort à environ 2 milliards d’euros (sur 10 milliards au total d’actifs d’immobiliers tertiaires). Son chiffre d’affaires est réparti entre 22 % pour la santé, 40 % pour les bureaux et 37 % pour les parcs d’affaires.

Contrairement aux cliniques privées locataires parfois déficitaires, Icade obtient des résultats en forte croissance, grâce à cette nouvelle diversification sectorielle.

Pour en savoir plus sur les bonnes performances financières d’Icade

2018 a été une année faste. Icade a racheté les murs de 14 Ehpad du Groupe Residalya (qui restera locataire et exploitant de ces Ehpad dans le cadre de baux fermes de 12 ans) pour 211 millions d’euros. En 2019, Icade a annoncé l’acquisition de 12 actifs de santé moyens et longs séjours (7 EHPAD, 4 cliniques SSR, et 1 clinique psychiatrique loués par Korian, Ramsay Générale de Santé, INICEA et SGMR) pour une valeur de 191 millions d’euros.

Icade construit également : 48 millions d’euros ont été investis dans 3 projets qui ont été livrés en 2018: la polyclinique de Reims-Bezannes (Courlancy SantéCité) depuis en difficulté financière malgré sa 1ère place au palmarès du Point, le pôle Santé Atlantique à St Herblain (Elsan), et la clinique Croix du Sud de Quint Fonsegrives (Ramsay). Ces trois livraisons représentent 7 millions d’euros de loyers additionnels en 2018. Deux projets de construction de cliniques SSR Korian en Ile de France et en Nouvelle Aquitaine devraient ouvrir d’ici 2021 : Le Perreux-sur-Marne (94) et Saintes (17) ainsi que l’Hôpital privé du Grand Narbonne au sein du pôle santé de la Zac qui doit intégrer une maison de consultations ainsi qu’un laboratoire de biologie médicale.

Le groupe immobilier français Icade a anticipé que ses performances stagneraient, voire baisseraient, en 2019 à la suite de cessions opportunistes de bureaux (Icade a vendu pour plus de 500 millions d’euros de bureaux, davantage exposés à la conjoncture économique), alors qu’il met l’accent sur son développement dans les établissements de santé, notamment à l’international (source). Pour 2020/2024, Icade annonce des investissements de 2,5 milliards d’euros (1 en France, 1,5 en Italie et Espagne, dans des maisons de retraite médicalisée). Son ambition : « Devenir la première foncière européenne dédiée à l’immobilier de santé avec un rendement locatif en ligne avec les taux de marché».

Icade Santé a enregistré une augmentation de 11,7% de ses revenus locatifs à 210,5 millions d’euros (M€) en part du groupe en 2022, a annoncé la foncière le 20 février dans un communiqué publié à l’occasion de ses résultats annuels. La croissance des revenus locatifs d’Icade Santé est portée par ses acquisitions en 2021 et 2022

« A 100% », les revenus locatifs atteignent 360 M€ (+37,5 M€) en 2022, complète le groupe.

En 2022, les actifs court séjour (hôpitaux et cliniques privés) représentaient 77% des revenus locatifs, le moyen séjour (cliniques de soins de suite et de réadaptation, cliniques psychiatriques) 7% et le long séjour (maisons de retraite médicalisées) 16%.

Au total, 86% des revenus sont générés en France.

A périmètre constant, la croissance est de 2,5%, « portée principalement par l’effet des indexations des baux sur la période ».

En septembre 2021, Icade avait annoncé avoir obtenu le visa de l’Autorité des marchés financiers (AMF) pour introduire en Bourse Icade Santé sur Euronext Paris. L’opération, qui devait donner à cette entité les moyens de financer son plan de croissance de 3 milliards d’euros d’investissements à horizon 2025 et d’accélérer son développement paneuropéen tout en conservant une structure de bilan solide, n’a toutefois jamais eu lieu, la raison avancée étant que les conditions de marché ne lui permettaient pas de finaliser l’opération de façon satisfaisante. Selon les professionnels de marché, le prix avait sans doute été fixé à un niveau trop élevé (source).

Au 31 décembre 2022, la valeur hors droits du portefeuille d’Icade Santé ressortait à 4,1 milliards d’euros en part du groupe, en amélioration de 4,1% sur un an à périmètre courant et de 2,2% à périmètre constant.

Icade abandonne ses ambitions dans l’immobilier de santé

En juillet 2023, Icade cède Icade Santé à un gestionnaire d’actifs immobiliers français Primonial REIM, dont la valorisation totale ressort à 2,6 milliards d’euros.

Ces opérations vont se traduire par une plus-value de 710 millions d’euros. A mesure de la réalisation de cessions, et dans un délai de deux ans suivant ces opérations, Icade distribuera 710 millions d’euros de dividendes exceptionnels, pour un total estimé à 9,3 euros par action. Cette « opération transformante », représenterait jusqu’à 3 milliards d’euros de flux de trésorerie, permettant « un désendettement sensible » d’Icade et le financement « de sa croissance future » (source)

L’augmentation du reste à charge patients comme conséquence inévitable du sous financement et de la financiarisation du secteur privé ?

Certes, cette évolution génère de nouvelles capacités d’investissement et d’innovation, et permet le développement de la prise en charge du patient en ambulatoire. Mais force est de constater que la logique implacable des versements de dividendes ou d’abondements à des fonds d’investissements, peut poser question sur une possible marchandisation de notre protection sociale et l’avènement à terme d’une médecine à 2 vitesses.

La crainte que la santé ne devienne un produit commercial découle de l’observation de nouvelles pratiques tarifaires à l’échelle internationale, se détachant du contexte et des déterminants locaux : augmentation des tarifs d’hébergement, amélioration de la prestation hôtelière (wifi, tablette, repas « gourmand » pour les patients hospitalisés plusieurs jours, collation pour ceux en ambulatoire, concept de « cocooning » pour les parturientes…), digitalisation des process, et généralisation des dépassements d’honoraires.

Des axes suivis par tous les grands opérateurs privés, mais qui restent majoritairement à la charge des patients.

A la recherche de recettes « hors assurance-maladie »

La recherche de ces recettes « hors assurance-maladie », est néanmoins source de contentieux avec les complémentaires santé, qui peinent à trouver des accords de prise en charge pour leurs affiliés, tant la puissance financière de ces groupes réduit les marges de manœuvre en terme de négociation de conventionnement (source)

Cela se traduit par l’apparition de tarifs de chambre particulière avoisinant les 80€, parfois 100 ou 200€ dans les établissements les plus réputés, la facturation du jour de sortie, l’apparition d’un forfait hébergement ambulatoire et d’autres tarifs annexes. La pratique des forfaits administratifs ne cesse également de se répandre tout comme l’inflation des dépassements d’honoraires.

Dans un contexte où une chirurgie sur 2 est pratiquée dans le privé à but lucratif, ces pratiques menacent clairement l’universalité d’accès des patients à des soins de qualité.

«C’est prohibitif. Nous renouvelons notre inquiétude de voir ces surenchérissements liés à l’arrivée d’investisseurs ou de groupes financiers », déclara le président de la Mutualité Française Midi-Pyrénées.

Nul doute qu’un affrontement concurrentiel entre cliniques privées et assurance pourrait permettre de dégager quelques marges de manœuvre. En effet, le coût des assurances santé ne baissent pas contrairement à la durée des séjours d’hospitalisation. Notamment en ambulatoire, il faut raisonner en termes de coût global, à l’épisode de soin.

«Pour une même intervention, la Mutualité finançait auparavant 6 jours x 45 € soit 270 €. Aujourd’hui, la mutualité se refuse à financer 3 jours x 70 € soit 210 € », explique Fabrice Derbias, directeur général de la clinique de l’Union qui assure poursuivre le développement de l’ambulatoire et la diminution des durées de séjours «au profit de ses patients» (source)

Ce raisonnement trouvera de toute évidence ses limites lorsque des organismes assurantiels composeront la majorité du capital des chaines d’établissements privés à but lucratif.

En mai 2019, saisie par le Collectif interassociatif sur la santé (CISS), La Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) a sanctionné la moitié des 200 établissements privés à but lucratif contrôlées entre juillet 2017 et septembre 2018 (source)

En 2012, les associations avaient lancé une première alerte. L’assurance Maladie avait alors fait un rappel à la loi. «Force est de constater aujourd’hui que ces pratiques, loin d’avoir cessé, se sont au contraire développées et généralisées. Tous les grands groupes ainsi que des cliniques indépendantes pratiquent désormais des facturations abusives», affirment les associations.

La Répression des fraudes confirme que les forfaits administratifs et ambulatoires, ou la mise en service de numéros surtaxés, sont illégaux et générent des restes à charge supplémentaires pour les patients. Ils représenterait un montant annuel moyen de 50.000 euros par établissement pour mise à jour de la carte Vitale ou gestion du tiers payant mais aussi collation améliorée ou assistance téléphonique avant l’admission et après la sortie ou encore appel de taxi. Or ces démarches ne font pas partie des « exigences particulières du patient », seules susceptibles de justifier une facturation supplémentaire et listées par la loi (chambre individuelle, accès à la télévision et/ou au téléphone, frais de repas et d’hébergement pour une personne accompagnante, actes de chirurgie esthétique, conservation d’un corps). Tout autre acte relève des missions habituelles pour lesquelles les établissements sont rémunérés par la Sécurité Sociale, confirme le ministère de la Santé.

Rémunération et statut d’exercice des médecins libéraux en cliniques privées

Dans les rares cas où le médecin est salarié, il est lié à l’établissement privé par un CDD ou CDI, engendrant alors un lien de subordination. « Contrairement aux libéraux, le médecin salarié n’a pas d’indépendance financière. Cependant, il demeure indépendant eu égard à ses missions de prescription ».

Dans le cas majoritaire où le médecin exerce en libéral, il facture ses actes et consultations au patient et reverse une redevance fixée par contrat à la clinique pour l’usage des lieux et services (usage du plateau technique, temps administratif, …). Selon une enquête réalisée par le Syndicat des médecins de l’hospitalisation privée (Symhop) de 2016, 4 % des établissements facturent des montants de frais réels avec une justification, le reste des cliniques appliquant un pourcentage sur les honoraires, ce pourcentage étant compris, dans la grande majorité des cas, entre 4 % et 10 % des honoraires.

« Les médecins libéraux sont rémunérés à l’acte par la Sécurité sociale. La somme est versée sur un compte mandataire appartenant à la conférence médicale d’établissement qui effectue le reversement. » Dans ce cadre, le médecin peut choisir le secteur de conventionnement : secteur 1 (dit à « honoraires opposables » suivant les GHS fixés par l’Etat) ; secteur 2 (dit à « honoraires libres ») dont relève la très large majorité des praticiens exerçant en cliniques privées.

Le Comité de liaison et d’action de l’hospitalisation privée (CLAHP), qui regroupe l’ensemble des syndicats médicaux, la FHP, la Conférence nationale des présidents de CME et l’Ordre, mène un travail sur la rénovation des contrats. L’objectif est d’en redéfinir les contours pour qu’il y ait un statut uniforme et équilibré entre les parties sur l’ensemble du territoire. L’objectif est de faire soutenir ce contrat par l’Ordre et le diffuser, sans pouvoir le rendre opposable. À l’heure actuelle, « le contrat est très juridique. Il règle uniquement ce qui est relatif aux modalités des redevances et aux conditions de séparation ».

Dépassements d’honoraires : oui, mais pas trop

La question des dépassements d’honoraires, bien qu’il soit un argument de recrutement des praticiens, est de plus en plus un sujet de tension, car il est aussi devenu un facteur jouant sur l’attractivité du secteur privé. Les redevances des médecins font parfois l’objet de procédures qui mènent les protagonistes jusqu’en justice. Il existe un fort enjeu pour le secteur privé face au gain de parts de marché par le secteur public, le montant de certains honoraires étant de plus en plus éloigné de tout « tact et mesure ». « Dans les nouveaux contrats d’association, le plafond des dépassements est désormais précisé ».

Dans le référé adressé à la ministre de la Santé Agnès Buzyn le 27 juin 2019, la Cour des Comptes a même pris la défense des établissements de santé privés en s’alarmant de l’augmentation incontrôlée des dépassements d’honoraires, trop favorables aux médecins (en position de force face à la direction des cliniques) et favorisant l’augmentation des dépenses (globales) de santé. En effet, au niveau national, la médiane des dépassements d’honoraires aurait augmenté de 30% en 5 ans. Par ailleurs, pour attirer ces praticiens rares sur le marché, les cliniques n’hésitent pas à investir dans des équipements ultra performants, mais difficiles à rentabiliser.

Discussion

La forte concentration en marche du secteur privé à but lucratif est une forme de réponse à cette nouvelle donne concurrentielle soutenue par les pouvoirs publics depuis 10 ans.

Néanmoins, comme dans le reste de l’économie, cette recomposition du secteur sanitaire n’est pas sans poser nombre de problématiques

- La financiarisation introduit une complexité voire une opacité extrême dans les montages juridiques inaccessible à la maitrise comptable habituellement pratiquée par les ARS : le monitoring de la profitabilité et du niveau d’endettement de ces structures à l’ingénierie financière très élaborée va par conséquent progressivement être hors de portée des pouvoirs publics, qui vont devenir des payeurs aveugles (ou délibérément aveuglés).

- Dans un contexte de maitrise extrême de la dépense publique, la dégradation de la santé financière du secteur privé à but lucratif peut le rendre vulnérable à la préemption étrangère (cas de la Générale de santé rachetée par le groupe australien Ramsay en 2015 ou plus récemment encore du rachat de Quironsalud, première chaîne espagnole de cliniques privées par le groupe allemand Fresenius pour 5,76 milliards d’euros en 2016 (source)

- Le statut d’exercice libéral des médecins et la libre fixation des honoraires, ne profitant que marginalement aux cliniques privées, pourront t’ils être préservés dans un contexte économique de plus en plus tendu (reste à charge patient, captation de parts de marché par l’hôpital public). Va-t-il être progressivement remplacé par un système de salariat ou de capitation comme imposé par Ramsay dans son expérimentation de centres de santé ? Les professionnels de santé ne vont-ils pas finir par constituer dans leur globalité la variable d’ajustement ?

- Comment le projet médical, l’indépendance d’exercice, la déontologie, l’éthique, la confidentialité de l’information médicale, telle que nous les avons toujours connus pourront t’il être transposés dans ce nouvel environnement. Quel rôle les Ordres professionnels sont ils prêts à assumer ?

- La santé peut-elle finalement constituer une valeur refuge pour des fonds d’investissement spéculatifs à la recherche d’une solvabilité garantie, sans débat démocratique sur cette question éthique

- Le système de protection sociale français dont le financement repose sur les cotisations du travail des actifs français pourra t-il perdurer dans un abondement du capital d’investissement par définition globalisé

L’arrivée de groupes étrangers dans les capitaux des cliniques privées ne rend pas les institutions très bavardes. Silence du côté de l’Agence régionale de santé, mutisme à l’Assurance maladie, pas mieux au ministère de la Santé.

« Il n’y aura pas de prise de parole de l’Agence sur ce sujet. »

A la question délicate de savoir si l’Assurance maladie française finance des retraites à l’étranger via les investissements de fonds de pension dans les cliniques, la réponse est claire. « Par exemple, nous payons une partie des retraites d’instituteurs et de policiers californiens. Mais, pendant longtemps, on a financé la fortune des chirurgiens propriétaires », d’après Claude Le Pen, économiste de la santé.

Interrogée sur le même sujet, la FHP s’est refusée à toute réponse officielle. Tout juste indique-t-elle en 2016 que « le poids des grands groupes reste assez stable depuis quelques années, une proportion de près de 40 % des 1 000 cliniques privées du territoire ». Des cliniques qui, pour certaines, auraient été placées en faillite faute de nouveaux capitaux.

Elle ajoute malgré tout « Oui, c’est vrai que des retraites peuvent être financées mais uniquement si les actionnaires sont rétribués. Ce sont des investisseurs qui mettent de l’argent dans un projet entrepreneurial. On n’est jamais certain de retrouver son argent à la sortie. » Les usagers qui financent l’Assurance maladie non plus.

La maitrise à tout prix des dépenses de santé a encouragé la création de réseaux consolidés de cliniques qui ont sans doute fait monter le niveau de qualité et d’efficience, en grande partie lié au développement de l’ambulatoire. Parallèlement, certains groupes, sans doute trop pressurés par des obligations de rendement actionnarial, sont aujourd’hui fragilisés, sans patrimoine immobilier, fortement endettés, et même pour plus d’un quart des cliniques MCO, déficitaires.

Améliorer la productivité passe avant tout par la baisse des charges. L’étape suivante sera t’elle de diminuer le nombre d’établissement, fermer des lits (en obstétrique notamment), baisser la masse salariale, dégrader encore plus les conditions de travail du personnel paramédical ? Voilà qui ne résoudra pas la difficulté d’accès aux soins, va allonger les délais de prise en charge et ne fera que reporter la charge sur l’hôpital public, déjà exsangue. Celui-ci n’a pas non plus la marge de manœuvre du secteur privé : il doit maintenir l’intégralité de l’offre de soin sans pouvoir se recentrer sur l’ambulatoire ou les actes les plus lucratifs, financer la recherche et l’enseignement. Rappelons que 80% de l’activité des cliniques privées à but lucratif est réalisée sur 99 racines de groupes homogènes de malades (GHM) contre près de 220 dans les CHU. Il y a semble t’il un impact de la financiarisation du secteur privé et de sa croissance sur le secteur public qui n’est aujourd’hui absolument pas pris en compte.

Le gouvernement souhaite que le financement de la santé solidaire à la française se fasse à enveloppe contrainte voire à enveloppe restreinte. Les dépenses hospitalières représentent aujourd’hui 3.6% du PIB hexagonal (contre 4.1% en moyenne pour l’OCDE). Il a même fait le choix polémique d’accentuer la pression sur les recettes du système de santé (fin de la compensation des exonérations de cotisations sociales).

Les gains de productivité espérés ne compensant pas l’augmentation des frais liés au vieillissement de la population et à l’augmentation de la charge des maladies chroniques, on aboutit à une crise sanitaire de grande ampleur et à une perte de valeur ajoutée, vulnérable à la moindre crise sanitaire. Selon l’édition 2019 de l’Euro health consumer index (EHCI), qui évalue les performances des systèmes de santé européens, la France n’occupe plus que la onzième place du classement alors qu’elle occupait la 1ère en 2006. Poursuivre dans la voie de la maitrise comptable, c’est signer pour le rationnement de l’offre et l’avènement à terme d’une médecine à 2 vitesses.

Enfin, la consolidation est loin d’être achevé dans le secteur des cliniques privées : va-t-on assister à une poursuite de la croissance externe via le LBO du « Private Equity » toujours à la recherche de cibles d’investissement, et par la même aggravant le niveau d’endettement structurel de ces établissements et finiront par générer des monopoles ou bien les groupes leader privilégieront ils la consolidation des entités rachetées (intégration et/diversification des offres préexistantes) ?

Dans ce paysage contrasté, le monde de la finance reste cependant enthousiaste et invite à investir dans la santé mondiale : secteur jugé non cyclique et susceptible d’apporter un rendement jugé correct et pérenne.

Les opportunités d’investissement dans la médecine mondiale sont nombreuses. « Parmi tous les thèmes d’investissement, la santé semble d’ailleurs avoir la faveur des investisseurs. Selon une étude UBS de novembre 2019, 50 % des personnes interrogées affirment que « les technologies de santé sont l’un des thèmes de long terme dans lequel ils souhaitent le plus investir. » C’est un pourcentage plus important que pour n’importe quelle autre thématique.

De manière plus précise, les opportunités d’investissement sont nombreuses et prometteuses.

« De nouvelles applications comme les logiciels de gestion de la santé des populations, la télémédecine et l’imagerie de diagnostic assistée par l’intelligence artificielle, permettront d’améliorer les diagnostics, de mieux cibler et dispenser les soins. ».

« Les thérapies géniques représentent un véritable changement de paradigme en médecine qui pourraient bien révolutionner la délivrance des soins de santé et entraîner une rupture dans le secteur biopharmaceutique. Ces thérapies pourraient ainsi permettre de soigner des maladies chroniques par un traitement unique, avec de meilleurs résultats et une réduction, voire la suppression pure et simple, des frais de soins ambulatoires. »

En sommes-nous vraiment là, lorsque la 6ème puissance économique mondiale n’a plus les moyens de prendre en charge, dans l’état de l’art, ses malades ?

De l’argent, il y en a. Des milliards à investir se déversant dans le « Private Equity ». Avec comme seul objectif d’être un peu mieux rémunéré que ne l’autorise la croissance mondiale. A cette condition, il permet la transformation subreptice et inconséquente de notre société et de nos valeurs.

« Même les sanctions juridiques les plus sévères et les règles de gouvernance et de rémunération les plus intelligentes ne peuvent se substituer à une responsabilité individuelle forte, fondée sur des valeurs et une éthique »

Christine Lagarde, mars 2019, Directrice générale du Fonds monétaire international

Cette responsabilité individuelle forte, elle est portée par les professionnels de santé indépendants de tout impératif économique. Cela s’appelle l’éthique médicale. Et inévitablement, elle se diluera dans les monopoles financiers en voie de constitution.

Cet article est libre de droit et peut être partagé.

Lire également

BPI France : banque publique, intérêts privés – L’État livre la santé aux financiers (3)

Bibliographie

Cliquer pour accéder à Fiche-th%C3%A9matique-Groupes-priv%C3%A9s-2016.pdf

https://www.decision-sante.com/actualites/breve/2019/12/12/cliniques-quel-business-model-_29062

https://www.ccimp.com/actualite/territoire/31324-hopitaux-prives-vers-fin-lactionnariat-medecins

Cliquer pour accéder à Rapport-complet-Cartographie.pdf

https://www.capital.fr/entreprises-marches/sante-les-factures-abusives-des-cliniques-privees-1339308

https://www.letemps.ch/opinions/meme-suede-systeme-sante-crise

http://www.psychomedia.qc.ca/sante/2018-09-03/suede-deterioration-systeme-de-sante

Un commentaire sur « Cliniques privées, l’autre eldorado du capital investissement »