Les précédents articles nous ont appris que le LBO était un outil d’ingénierie financière permettant à des fonds d’investissement d’acquérir une entreprise avec peu de fonds propres, en faisant supporter à celle-ci le coût financier de sa propre reprise et à l’Etat les coûts de défiscalisation.

Il faut garder en tête qu’à l’issue du LBO, l’objectif pour le fond investisseur, va être de maximiser sa plus-value à la revente. Les stratégies de sortie sont donc cruciales puisque la revente des participations va déterminer une partie du rendement de cet investissement.

Les options retenues dépendent d’un grand nombre d’aspects allant des caractéristiques propres de la société cible à des éléments extérieurs comme les conditions de marché, le niveau d’endettement résiduel ou encore l’environnement macroéconomique.

Passons en revue les différentes possibilités :

-

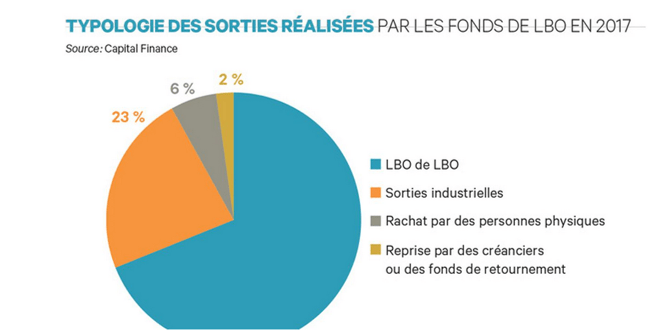

LBO de LBO : Les LBO secondaires, tertiaires, quaternaires

Cette sortie consiste à substituer aux premiers actionnaires financiers de nouveaux investisseurs financiers grâce à une nouvelle opération de LBO. Le solde de l’ancienne dette senior est alors « arrangée » c’est à dire restructurée (ajustement à la hausse ou à la baisse des taux d’intérêt) ou recapitalisée par une réaugmentation des capitaux propres;

« Faute de repreneurs industriels, les fonds d’investissement ont pris l’habitude de s’échanger les entreprises qu’ils détiennent en portefeuille. Si ces LBO secondaires, voire tertiaires, enrichissent actionnaires et managers, ils soulèvent le problème de l’endettement et du développement à long terme des sociétés »

Cette solution n’est envisageable que dans le cas où l’entreprise peut encore espérer de bonnes perspectives de croissance, est suffisamment rentable, et peut permettre de nouveaux gains de productivité. Le premier LBO permet souvent d’assainir la situation et la gestion de la société cible. Le LBO secondaire offre alors souvent des conditions avantageuses aux nouveaux investisseurs. Cependant, la croissance des taux de rentabilité n’est pas infinie et certains considèrent qu’une multiplication d’opération de LBO entraîne un accroissement du risque. Pour d’autres, il s’agit d’un simple reclassement entre fonds d’investissement, comme il s’en passe des millions chaque jour sur les marchés cotés.

« C’est extrêmement rare qu’il y ait de la casse sur un [LBO] secondaire. Je n’ai même aucun exemple sur le marché français, même si le rendement du second LBO est souvent plus faible que celui du premier » (un arrangeur parisien de dette en 2004).

Parallèlement, les dirigeants associés au montage empochent généralement au terme de la première opération une prime représentant plusieurs années de rémunération et parfois une association plus significative au capital.

Ces multiples avantages pour les décideurs expliquent l’engouement pour ce type de sortie au regard des autres options.

-

Cession à un industriel

La reprise d’un groupe par un industriel peut également offrir des perspectives de valorisation intéressante dans la mesure où l’acquisition s’inscrit dans un plan stratégique. Dans le cas d’une croissance externe, des synergies potentielles peuvent être valorisées avec parfois un risque non négligeable d’absorption de la concurrence ou de réorganisation de l’activité avec des licenciements économiques comme rapporté dans cet article où l’on apprend que le groupe Eurofins va racheter début 2020 des laboratoires du groupe Synlab en Bretagne avec lesquels ils étaient en concurrence directe avec comme conséquence la fermeture d’un plateau technique et la centralisation de tous les examens à 30 minutes de route (1H30 pour la bactériologie) et à terme une situation de monopole « allant de Saint Brieuc à Morlaix ».

La vente assure à l’entreprise un développement certain puisque cette vente s’inscrit dans une logique industrielle et non plus purement capitalistique.

Dans le cas des laboratoires de biologie médicale, cela pourrait convaincre des géants mondiaux tels que Quest Diagnostic ou LabCorp (USA) totalisant 45% du marché aux États-Unis, ou surtout l’Australien Sonic Healthcare, premier exploitant de laboratoires en Europe devant Synlab, valorisant entre 13 et 14 fois son Ebitda donc potentiellement en mesure de réaliser un rachat conséquent d’un groupe puissant constitué en fin de LBO.

-

IPO (Initial Public Offering) ou introduction en Bourse :

Une sortie sur le marché boursier réglementé (acquisition d’actions ouverte en partie au grand public) est également une voie logique pour une société rentable qui a de bonnes perspectives de croissance. Elle permet à l’investisseur en Private Equity de réaliser son rendement et à l’entreprise de continuer de financer sa croissance grâce au marché boursier. Cette opération n’est cependant réalisable que lorsque les conditions de marché sont bonnes afin de permettre une valorisation de la société optimale.

Par ailleurs, une entrée en bourse entraîne de nombreuses contraintes (taille minimum, communication des informations financières…).

Le prix des entreprises détenues par des fonds de Private Equity est très souvent revu à la baisse au moment de l’audit de leur dossier. En effet, pour les sociétés cotées, depuis la crise financière de 2008, les contrôles sur les insuffisances d’actifs des entreprises rachetées par LBO sont beaucoup plus sévères via les autorités de réglementation des activités boursières (l’AMF en France) (source). En termes de performances post-IPO, en 2014, les entreprises mises en Bourse par des fonds de Private Equity affichaient une performance négative moyenne de 1.6%. À l’inverse, celles vendues par d’autres catégories d’actionnaires (industriels…) progressaient de 3.6%. Une divergence s’aggravant de plus en plus (source)

-

La vente aux dirigeants ou le « LBO sponsorless »

Pour les entreprises de petites ou moyennes tailles, la sortie d’un LBO, par revente aux dirigeants, détenant une partie du capital, peut apparaitre comme une suite logique via un « LBO sponsorless ».

La condition sine qua non est que le service de la dette au cours de la totalité des opérations de LBO ait été assuré de par la bonne rentabilité de l’entreprise. L’équipe de direction peut alors espérer prendre ou reprendre le contrôle de l’entreprise. C’est probablement la stratégie poursuivie par Cerballiance : en faisant monter au capital 200 puis 400 de leurs meilleurs éléments stratégiques, managers et biologistes, afin d’élargir le cercle d’actionnaires. Le deal final avec les fonds, devenus minoritaires mettra alors un coup d’arrêt à la stratégie de croissance externe à marche forcée. Une stratégie assez ubuesque du fait de la propension de ces groupes à universaliser depuis 10 ans la non-association significative au capital pour la génération entrante de médecins et pharmaciens biologistes qui devront finalement partager l’actionnariat avec des diplômés d’écoles de commerce. Néanmoins, il faut pondérer la success story dans la mesure où le cercle d’actionnaires n’a que rarement suffisamment de capital propre à injecter pour acquérir l’entreprise, surtout avec un tel passif d’endettement.

5. Échange de dette contre fonds propres (debt equity swap)

Il s’agit de transformer les dettes devenues trop importantes d’une société envers des tiers (banques, investisseurs financiers) en capitaux propres. Au cours d’une telle transaction, les créanciers, qui pensent que la société opérationnelle est par ailleurs viable, « renoncent » à leurs créances envers la société et, en contrepartie, reçoivent des parts sociales. Les participations des anciens actionnaires se trouvent alors diluées.

6. Intervention des fonds de capital-retournement

Consiste pour un fonds d’investissement à racheter une entreprise et à restructurer la dette d’acquisition ainsi que l’organisation industrielle de la firme cible (gel des investissements, réduction de la masse salariale, vente des actifs…). Cet apport est utilisé pour financer le plan de redressement et apurer une partie des dettes. On peut alors parler de DBO ou Deleveraged buy out, littéralement « diminution de l’endettement ». S’ils font le bon pari, les investisseurs en capital retournement tireront un bénéfice de la restructuration de la société, par exemple en la revendant en intégralité ou par segment avec une plus-value. Les conditions sont généralement désavantageuses pour les actionnaires. En France, l’État intervient notamment sur ce segment du capital investissement à travers le Fonds de Fonds de Retournement (FFR), géré par BPI investissement, en partenariat avec des fonds spécialisés d’envergure nationale.

7. Procédure collective de sauvegarde, redressement judiciaire et/ou liquidation judiciaire en cas de faillite prononcée.

Dans le pire des configurations, les créanciers et actionnaires de celle-ci n’arrivent pas à se mettre d’accord sur un plan de recapitalisation et une renégociation des caractéristiques des dettes (montant, durée, taux, covenants). Dans ce cas, l’entreprise est mise en liquidation et le fond peut théoriquement être tenu en responsabilité pour insuffisance d’actif (cf jugement 12/2017 Interges)

————————————————————————————————————————————————

La main mise des fonds de LBO dans le secteur de la santé est un phénomène relativement récent, révélateur de la financiarisation croissante de l’économie réelle. Le secteur de la Santé est éminemment attractif puisqu’il s’agit d’entreprises intervenant sur un secteur mature et peu cyclique, pour lesquels les investisseurs disposent d’une relative bonne visibilité sur les cash-flows futurs et de perspectives futures novatrices (intelligence artificielle, génétique prédictive, miniaturisation, etc…).

Dans l’immédiat, afin de permettre de continuer de créer de la valeur sur un marché mature et être en mesure d’assurer le service de la dette à son échéance dans une enveloppe budgétaire contrainte, il n’existe que 4 solutions : 1. réduire les coûts 2. augmenter les prix via les actes innovants/hors nomenclature/sans ordonnance 3. réduire le nombre d’acteurs (la consolidation sur le territoire français ou les zones transfrontalières) 4. ouverture de nouveaux marchés dans le diagnostic (radiologie) ou à l’international

C’est la stratégie notamment adoptée par Cerba qui a l’ambition de doubler son chiffre d’affaires à l’international et dans une moindre mesure de poursuivre sa stratégie de croissance externe sur le marché des laboratoires de routine en France et de Biomnis qui achève de développer ses gammes de biologie prédictive. De son côté, Biogroup LCD communique dans le quotidien du médecin sur une augmentation de 33% de la demande d’examens sans ordonnance par les patients entre 2018 et 2019 (masquant une demande qui en réalité reste extrêmement faible rapportée au volume total de dossiers).

Enfin, la réalisation d’une nouvelle consolidation sectorielle dans un véritable esprit de « libre concurrence » est anticipée par le récent rapport de l’autorité de la concurrence d’avril 2019 qui en a posé les bases. Dans le cas précis, il s’agirait d’obtenir du gouvernement une nouvelle déréglementation permettant d’industrialiser massivement la réalisation des analyses, diminuer davantage le nombre de plateaux techniques en redéfinissant les quotas de retransmission d’examens et les zones géographiques d’implantation.

Au contraire du but poursuivi (plus de concurrence), ces mesures permettraient de mettre à l’échelle d’une région des groupes en situation monopolistique, leur permettant d’agréger des actifs de manière encore plus significative.

Viendrait ensuite la suppression de l’adéquation entre le nombre de biologistes et le nombre de sites de laboratoires, la fermeture de sites de prélèvement jugés non assez rentable.

Le dommage collatéral étant bien sûr une dégradation importante du service rendu aux patients (voir le communiqué du SDB à l’annonce de Matignon de mars 2019).

Les fonds d’investissement ont fait du LBO un outil extrêmement efficient et parfaitement légal en apparence pour racheter massivement et à moindre coût des sociétés d’exercice libéral de professions de santé dont ils peuvent siphonner en toute légalité les fonds propres et les mettre en pression de façon disproportionnée et abusive face à leurs résultats. Cet objectif prioritaire de création de valeur actionnariale, l’essence même du LBO, fait peser sur ce secteur stratégique un risque de défaillance accru du fait de l’importance de la dette accumulée et remet inévitablement en question ses capacités d’investissement.

Ces mécanismes financiers ne peuvent, de par leur complexité, ni se contrôler, ni s’autoréguler tant ceux qui les utilisent sont tentés d’adopter des comportements risqués avec une divergence d’intérêts évidente entre l’optimisation du rendement financier et l’exercice éthique d’une activité de soin pérenne.

Une défaillance, même mineure, engage pleinement la responsabilité de l’Etat. Il est par conséquent urgent que le gouvernement se saisisse de cette problématique et mène un travail juridique conséquent afin de combler les carences juridiques et réglementaires nécessaires au maintien d’une pluralité de l’offre en biologie médicale économiquement saine et dont l’indépendance des biologistes en exercice est réellement garantie.

Bonjour, dans le cadre de mes études je fais actuellement un mémoire sur :

« Quels sont les défis et les enjeux de la financiarisation du secteur libéral médical avec un focus sur les marchés avec des structures a plateaux techniques : – Biologie / Radiologie. »

J’ai beaucoup aimer vos articles. Cela m’aide beaucoup dans mes recherches et les informations que vous donner sont complètes et claires. Vous donner de plus énormément de sources. Il me reste plus qu’a faire la meme chose sur la radiologie.

J’aimerais dans ce cadre si possible échanger avec vous ?

Voici mon mail : jeydrexler@gmail.com

Merci pour votre travail !

J’aimeJ’aime

Bonjour, merci beaucoup de votre intérêt. Pour le moment, je n’ai pas travaillé le sujet de la radiologie, bien que beaucoup me le réclame… y compris des radiologues pourtant mieux placé que moi pour en parler. Bon courage pour votre mémoire.

J’aimeJ’aime