La biologie médicale en France est une composante importante du système de santé, un enjeu stratégique dans l’organisation des soins. Elle concourt au diagnostic, au dépistage, au suivi des patients. Elle est réalisée en France pour 70% dans le domaine privé, ce qui est un pourcentage important comparé à d’autres pays où le secteur public en prend une plus grande partie en charge.

Il y a une dizaine d’années, 70% des LBM français étaient des structures de petite taille réalisant un CA de moins de 1 million d’euros, au cotés desquels co existaient 2 entités de biologie spécialisée : Cerba et Biomnis.

Il existe aujourd’hui moins de 450 structures indépendantes pour près de 4000 sites de prélèvements, 800 plateaux techniques en 2017 alors qu’il en existait encore 1200 en 2012.

En l’espace de quelques années, les LBM se sont donc fortement consolidés. En 5 ans, la part de LBM de plus de 20 millions de CA est passée de 24 à 46% du marché. La majorité de ces groupes est détenue par des fonds d’investissement internationaux, en LBO (voir les précédents articles de ce blog pour plus de précisions).

-

Evolution juridique et capitalistique

Les laboratoires de biologie médicale en France sont essentiellement exploités sous forme de SEL (structures d’exercice libérales) depuis leur autorisation dans les années 1990. Afin de trouver un équilibre entre besoin de financement et la nécessaire protection de l’indépendance professionnelle, la législation française imposa que plus de la moitié du capital et des droits de vote d’une SEL soit détenue par les professionnels de santé y exerçant. Ces conditions restrictives ont pris forme à travers le décret de 1992 (limitation de la détention du capital et droits de vote autorisés aux non biologistes à 25%, les prises de participation des biologistes non exerçants à 2 SEL de biologistes et interdiction à certains industriels (notamment de réactifs) ou entreprises et organismes d’assurance et de capitalisation d’y prendre des participations de façon directe ou indirecte). Par la suite, la loi MURCEF de 2001 a autorisé des biologistes (personnes physiques ou morales) n’exerçant pas dans une SEL à pouvoir y être majoritaire au capital. La profession n’a pas immédiatement entrevu la problématique venue de l’étranger, là où la les sociétés de biologistes ne sont pas nécessairement détenues par des biologistes. En s’engouffrant dans la brèche créé par la loi MURCEF, les financiers ont utilisé des sociétés de biologie étrangères qu’ils contrôlaient pour prendre des participations majoritaires dans les SELs de biologie françaises. La loi 2008-776 du 4 août 2008 (article 60) a ensuite officiellement ouvert le capital des SEL à des personnes extérieures à la profession (pour les professions de santé, limité à 25%). Le décret du 17 juillet 2012 a par la suite préconisé qu’une SEL ne soit désormais plus limitée ni en nombre ni géographiquement pour l’exercice sur plusieurs sites. La loi n°2013-442 du 30 mai 2013 a ensuite précisé que l’article 5-1 de la loi du n°90-1258 du 31 décembre 1990 relative aux SELs ne s’applique pas aux SEL de biologistes médicaux : la majorité du capital et des droits devant être détenue directement ou indirectement (via les SPFPL) par des biologistes médicaux en exercice au sein de la SEL. MAIS les SEL créées antérieurement à la publication de la loi et utilisant l’article 5-1 pouvait demeurer en l’état. La disposition prévoyant que la cession des parts sociales ou actions puisse se faire prioritairement au bénéfice des biologistes exerçant dans ces sociétés a été d’emblée inopérante dans les conditions offertes par le Private Equity. Enfin, la loi Macron de 2015 n’a pas non plus permis de clarifier la situation de la détention capitalistique et gouvernance des SELs (voir analyse parue dans EDP biologie).

Entre-temps, l’Ordonnance portant réforme de la biologie médicale était publiée, dont les règles prudentielles, qui auraient pu être un levier protectionniste majeur, ont été réduites à leur plus simple expression, avec un seul cahier des charges, l’Euro-compatibilité.

L’ensemble de l’appareil réglementaire en apparence motivé par le souci de limiter la financiarisation de la biologie médicale se révèle sans surprise aujourd’hui parfaitement inopérant. Ce phénomène n’a pu être contré ni par les Ordres professionnels, ni par les ARS, faute de texte adapté et applicable.

Cette situation de vide juridique, les grands groupes ne la connaissent pas : actions de préférence, démembrement d’actions, montages juridiques internationaux, opacité du droit des sociétés, optimisation fiscale, achat « en râteau » (rachat de filiales voire de sous filiales). L’imagination des investisseurs est sans limite. A l’instar de leur capacité de financement puisque le Private Equity propose aux biologistes cédants un prix représentant en moyenne 10 fois leur EBE, les actifs les plus stratégiques ayant pu être valorisés jusqu’à 20 fois leur EBE. Ce qui représente une valeur de vente de deux à trois fois ce qui aurait été établi entre associés personnes physiques il y encore quelques années. Le chant des sirènes auquel beaucoup n’ont pas résisté. L’accréditation obligatoire et les baisses successives de tarification ont enfin joué un rôle prépondérant dans la décision de vendre pour nombre de biologistes dirigeants.

Tout cela n’a pas été le fruit du hasard. Deux ans après le rapport de l’IGAS sur la biologie médicale (rapport Delalande de 2006) appelant à la transformation d’un secteur trop morcelé était présenté au Conseil d’analyse économique un rapport dénommé « Private Equity et le capitalisme français » dont les recommandations préconisaient l’allègement de la fiscalité, l’amélioration de la liquidité des fonds de « Private Equity« , l’ensemble des dispositifs visant à accélérer la croissance des PME et l’intensification de l’innovation et de la R&D.

L’exemple type : Novescia et le fond Acto Capital

En parallèle, les fonds d’investissement se sont organiser dès 2007. Un des 1ers fonds à se positionner, Acto Capital, rebaptisé Ekkio Capital produisait en 2008 un document définissant « l’opportunité d’investissement dans le secteur de la biologie médicale de routine sur un marché français voué à se consolider et à s’industrialiser à court terme, avec une perspective de croissance favorable dans un marché protégé des pressions économiques » (pour ne pas dire financé par les fonds de Sécurité Sociale). Ce projet s’appelle Novescia, il a l’ambition de devenir un leader français de la biologie de ville et va s’appuyer sur l’expertise du dirigeant du pôle de biologie médicale du groupe de clinique Générale de Santé et de plusieurs consultants issus du milieu de la biologie hospitalière, apportant leur caution scientifique au projet. Il est abondé par les actifs de l’assureur français Groupama.

Dans ce document, plusieurs éléments chiffrés :

– un investissement de 125 M€ pour 50 M€ de fond propre (60% dette)

– une rentabilité attendue de 4.7x l’investissement à 5 ans avec un TRI supérieur à 50% (achat aux biologistes à 5X EBE; valorisation secondaire par le fond à 8X EBE; valorisation sur le marché espéré entre 10 et 14x EBE).

A 5 ans, une revente à 8 X EBE, transforme un investissement de 100 en 300 (avant impôt). L’équipe de gestion du fond perçoit quand à lui 75.

En septembre 2008, Patrice Chapuis quitte donc la Générale de Santé pour créer Novescia. Il

fédère des laboratoires en ville ou dans les cliniques autour de pôles régionaux et de

plateaux techniques automatisés. Pour ce faire, il associe les médecins biologistes dont il

rachète les LBM, au capital et aux décisions. En 2010, Novescia a repris plus de 70

laboratoires indépendants en rachetant les 25 laboratoires détenus par le précédent

employeur de Patrice Chapuis : la Générale de Santé.

Devant les piètres résultats de la société, en avril 2011, Patrice Chapuis est débarqué Pierre

Forest prend la présidence de Novescia. A cette époque, ce GIE regroupe en France près

de 80 laboratoires et 1 600 salariés pour un chiffre d’affaires de 130 millions d’euros. La société propose aux dirigeants de laboratoires rachetés de rentrer au capital des holdings régionales.

En 2010, la société Novescia ambitionnait d’être le N°1 d’un secteur présenté comme un « el

dorado ». En réalité, le groupe s’est laissé dépassé par son endettement, en raison d’une mauvaise perception de la structure des coûts des laboratoires (charges en personnel supérieurs aux coûts analytiques: inflation des coûts de fonctionnement non répercutables sur les tarifs avec en parallèle une bulle spéculative autour des prix d’acquisition et par conséquent une tendance à la chute de la rentabilité).

Début 2015, Novescia sera racheté par Cerba à 11 X EBE (source). L’agence de notation Fitch s’inquiètera des « conséquences de l’opération pour le profil de crédit de Cerba » et placera « sa note B+ sous perspective négative avec son ratio de levier de 6.5« , craignant « la volonté du groupe de financer l’intégralité de la somme par de la dette supplémentaire, les cash flow couvrant moins de deux fois les intérêts« .

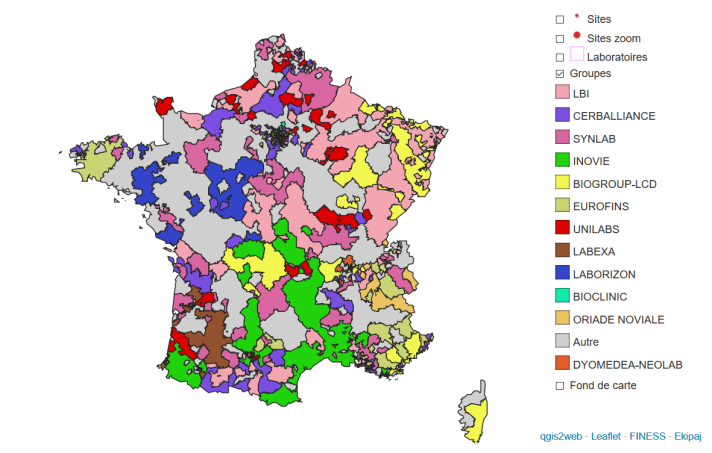

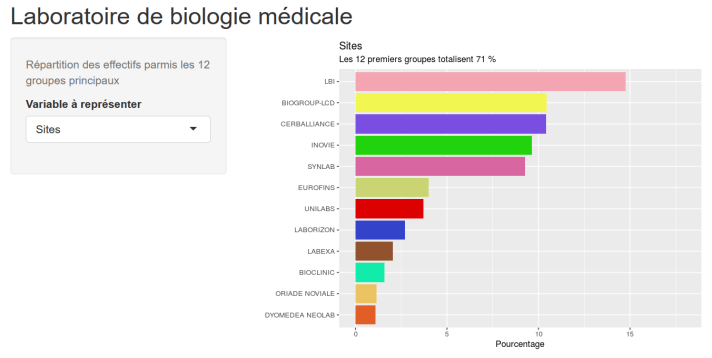

2. Cartographie des LBM en France

Data.gouv.fr a missionné Ekipaj en 2018 pour dresser une cartographie mise à jour périodiquement de l’état des lieux de la répartition des laboratoires sur le territoire par groupe d’appartenance.

En voici les données à la dernière mise à jour (décembre 2019).

Quelques constats :

- L’accélération de la consolidation au sein d’un paysage encore morcelé

La moitié de la biologie médicale n’appartient pas à un grand groupe. Néanmoins, 70% de l’offre relève de 12 grandes structures. Il y a encore 1 an, cela ne représentait que 57%.

- La financiarisation

- Environ 1/3 de l’offre de biologie médicale relève d’un groupe détenu par un fond en LBO

- Les laboratoires détenus ou adossés à des fonds financiers (Synlab, Cerballiance, Biogroup-LCD, Unilabs, Eurofins) sont relativement éparpillés sur le territoire avec des positions qui peuvent devenir dominantes dans certaines régions.

- Environ 1/3 de l’offre de biologie médicale relève d’un groupe détenu par un fond en LBO

- Les indépendants au 1er rang

- Largement en tête en termes de nombre de LBM, de nombre de sites, de biologistes, le « groupe » LBI (les biologistes indépendants) rassemble près de 600 sites sous forme de coopérative ayant en commun une centrale d’achat et autres services supports mais sans lien capitalistique. Il représente un chiffre d’affaires consolidé de 810 Millions d’Euros. À tempérer par le fait que les laboratoires adhérents sont libres de vendre à tout moment à un autre groupe ou à un fond. Néanmoins, on assiste à une progression continue du nombre de structures adhérentes, ce qui n’est pas en faveur d’une perte de leadership.

- Inovie est le 1er groupe de laboratoire indépendant et libéral et pèse 10% en termes de volume des sites sur le territoire. Actuellement détenu par 360 biologistes, le groupe d’analyses médicales aux 495 M€ de chiffre d’affaires en 2018 se trouve actuellement au milieu du gué. N’envisageant tout d’abord pas de perdre son indépendance (source), le groupe vient néanmoins de confier un mandat stratégique à BNP Paribas, avec des rumeurs de valorisation à près de 1 milliard d’euros pour des sociétés de capital-investissement ou, moins probable, des acteurs de l’industrie de la santé. La décision est attendue courant 2020, non sans une certaine anxiété par la profession restée indépendante.

- Le nombre de biologiste rapporté au nombre de site donne objectivement l’avantage aux groupes non financiers en terme de ratio n biologiste / n site.

3. Historique et situation financière des principaux groupes de laboratoires

Aujourd’hui, les plus grands acteurs de la biologie financière en LBO sont Cerba Healthcare/Cerballiance, et Labco Synlab. Unilabs et Eurofins Biomnis, groupes côtés en Bourse, ont eu plus de difficulté à prendre des parts conséquentes de marché, ne pouvant lever autant de fonds via la dette.

Les données ci dessous, bien que sourcées, sont évidemment parcellaires (toutes les sources d’information spécialisée n’étant pas accessibles « grand public ») et sont en conséquence reproduites seulement à titre indicatif.

Labco – Synlab, l’espoir déçu d’une IPO manquée, une alliance avec le groupe Synlab salvatrice

Le laboratoire Labco est un précurseur du LBO sur le marché des laboratoires de biologie médicale en France depuis 2004. En 2008, cet acteur possédait déjà 120 laboratoires en France. Aujourd’hui, son site mentionne une exploitation de 65 laboratoires pour 250 sites.

Son fondateur, Eric Souètre, déclarait en 2006 (source)

La biologie n’est pas un acte « dangereux ». Nous n’affectons pas la santé du patient. Nous produisons des données qui servent à son diagnostic, mais l’acte de biologie n’a jamais été un acte médical.

Il est à l’origine de la plainte CJUE sur l’ouverture du capital des LBM français et a réussi à faire condamner un Ordre professionnel, l’Ordre des Pharmaciens français, pour entraves à la concurrence et au développement de groupes de laboratoires sur ce marché, constitutives d’une entente sur le marché français des analyses de biologie médicale à une amende de 4.75 millions d’euros.

Labco a poursuivi sa politique de rachat en France et en Europe avec un CA de 650 millions d’euros (500 millions en France) jusqu’en 2015 où il a été racheté à un prix relativement modeste par le célèbre fond britannique de Private Equity Cinven pour 1.2 milliard (8.5 fois l’Ebitda).

Les quatre catégories d’actionnaires de Labco sont le fonds d’investissement Cinven, les fondateurs du groupe, les managers et des biologistes et leurs familles (source).

Ce rachat intervient après une IPO manquée en bourse, officiellement pour des « conditions de marché devenues particulièrement volatiles sur l’ensemble des places financières ». En réalité, il apparaît comme plus probable, outre les irrégularités légales et juridiques, voire politiques, soulevées par le SDB, que la fourchette de prix fixée à 6,24€ a fortement déçu les associés détenant 10% du capital ayant acquis leurs titres sur la base de 15€ l’action. Cette cuisante dévalorisation s’expliquant par le mauvais bilan financier de la structure (encours résiduel de dette), l’encadrement tarifaire français, l’environnement juridique et la « croissance organique de la société loin d’être exceptionnelle », d’après un proche du dossier (source).

Face à ces risques et aux chiffres publiés (dette brute de 649 millions d’euros pour un chiffre d’affaires annuel d’environ 500 millions d’euros), l’accueil des investisseurs en Bourse a naturellement été peu enthousiaste, ne percevant pas l’intérêt à souscrire à l’augmentation de capital de la société dans le but d’assurer le refinancement de la dette LBO du groupe (source).

Quelques mois après le rachat de Labco, Cinven rachetait le laboratoire d’analyses médicales allemand Synlab (765 millions de CA en 2015, présent dans plus de 40 pays) auprès de BC Partners pour 1,7 milliard, une valorisation bien plus importante représentant 13 fois l’Ebitda. BC Partners, conseillé par Rothschild et JPMorgan a pu retirer 900 millions d’euros de la vente et réaliser un multiple de cession de 2,7. Il avait acquis Synlab en décembre 2009 pour une valeur d’entreprise de 618 millions d’euros, soit 8,1 fois son Ebitda de l’exercice 2009.

À charge désormais pour Cinven de soutenir la politique d’acquisitions de Labco. Le fonds devra au préalable refinancer les 700 millions d’euros de dette high yield du groupe. Émise en 2011, elle paie un coupon de 8,5% d’intérêt.

D’après des informations émanant de Debtwire au 30/06/2019, le groupe Synlab/Lacbo détiendrait pour 2,5 milliards de dettes totales pour un chiffre d’affaires annuel totalisant 1,9 milliard d’euros. Son ratio de levier de dette s’élèverait à 6.4.

Voir l’article précédent pour l’interprétation du ratio de dette.

Cerba Healthcare / Cerballiance, le pari sur l’avenir

Cerballiance est un réseau de laboratoires du Groupe Cerba HealthCare. Il génèrerait un CA annuel en 2016 de 650 millions d’euros réalisé à 80% sur le territoire français sur environ 450 laboratoires.

En 2017, Cerba Healthcare est attaqué en justice par trois syndicats professionnels qui l’accusent de ne pas respecter l’indépendance des biologistes médiaux, censés détenir plus de 50% des droits de vote et du capital des laboratoires médicaux.

C’est le fond Partners Group (gestionnaire canadien de fonds de caisses de retraite) et Investissement PSP (fonds suisse de placement dans les marchés privés) qui se sont alliés pour racheter Cerba Healthcare en 2017 à environ 12 fois son EBE (1,8 milliard d’euros, l’un des plus gros LBO français de l’année 2017) avec un levier d’endettement se situant à environ 6 Ebitda. Il s’agit de la 4e opération de LBO au bénéfice de la société. Le précédent fonds PAI Partners, qui avait acheté Cerba en 2010 551 millions d’euros a par conséquent réalisé une conséquente plus-value. Concurrentes pour racheter le groupe, les deux fonds ont fini par s’allier et n’ont même pas attendu la deuxième phase de remise d’offres dans le cadre des enchères organisées par JP Morgan et Natixis. Elles ont préféré prendre les devants face au fonds Apax entré plus tardivement et propriétaire des laboratoires Unilabs.

Fait notable, au cours de cette nouvelle opération, le nombre de managers et biologistes de Cerba qui vont entrer au capital va passer de 200 à 400.

Cet afflux de liquidité va théoriquement permettre à Cerba de poursuivre ses achats à crédit sur le territoire français à des valorisations toujours compétitives.

En mars 2018, Cerba acquiert le laboratoire du groupe Bio7, 110 millions d’euros de CA (70 sites de LBM) au fond de Private Equity Ardian pour 500 millions d’euros. Les deux fonds propriétaires ont dû remettre au pot 115 millions d’euros pour permettre la transaction (voir la décision de l’ADLC).

Autre prise en octobre 2018, Cerba achète Accolab à Bordeaux.

La direction du groupe mise sur un doublement des ventes d’ici à six ou sept ans, en s’installant dans d’autres pays européens, au Moyen-Orient et en Afrique. Autre axe de croissance, l’extension de la gamme, sur des tests innovants (génome, maladies métaboliques, cancer), mais aussi des analyses dont la valeur EBM (Evidence based Medicine) est moins établie, biologie préventive, bilans d’oligoéléments, microbiote…

D’après des informations émanant de Debtwire au 31/03/2019, le groupe Cerba, qui en serait à son 5ème LBO depuis 1999, détiendrait pour 1,5 milliard de dettes totales avec un ratio de levier de dette de 6,5.

Biogroup LCD, une croissance foudroyante

En 2015, Biogroup, réseau de laboratoires de biologie médicale principalement situés dans le grand est de la France et détenu par le pharmacien biologiste Stéphane Eimer, reprend le réseau de laboratoires parisiens LCD (65 millions de CA) pour 150 millions d’euros au fond de Private Equity Naxicap Partners qui détenait 49 % du groupe LCD depuis 2010.

En 2017, afin de refinancer un crédit syndiqué de 300 millions d’euros mis en place en 2015 et d’augmenter ses capacités d’investissement, Biogroup-LCD n’a pas eu de mal à lever parmi les nombreux fonds intéressés 406 millions d’euros via un prêt term loan B de 331 millions d’euros à 7 ans et un crédit revolving facility (RCF) de 75 millions d’euros à 5 ans arrangé par J.P. Morgan, Natixis, Bank of Ireland et HSBC. Parmi eux figurent ses prêteurs existants, avec notamment CIC, LCL et Banque Populaire, mais aussi des fonds de dette et des fonds CLO. Bénéficiant du contexte de taux bas et de l’amélioration de sa situation financière depuis son précédent emprunt, Biogroup-LCD a obtenu pour son prêt à terme un taux d’intérêt variable correspondant à l’Euribor +350 pb (=3,5 %), soit 2 points de moins que le coût de son précédent crédit syndiqué pour un levier d’endettement passant alors à 5,5 fois l’EBE prévisionnel.

Plus récemment, afin de poursuivre ses ambitions de croissance externe, Biogroup-LCD a levé fin 2018 180 M€ à l’issue d’une augmentation de capital pour la Caisse de dépôt et placement du Québec (CDPQ), l’un des premiers investisseurs mondiaux du Private Equity.

Au capital du groupe reste majoritaire Stéphane Eimer qui déclarera :

« l’accélération du développement de Biogroup-LCD nécessitait l’entrée d’un partenaire extérieur pour poursuivre une politique active de croissance externe dans un marché en consolidation. La volonté du groupe était de se tourner vers un investisseur institutionnel ou un fonds de pension bénéficiant d’un horizon de détention d’au moins 10 ans ».

Novembre 2018, Biogroup reprend Bioesterel en PACA à une centaine de biologistes qui détenaient jusqu’à présent cet ensemble. Cette opération doit permettre à l’acquéreur d’afficher un chiffre d’affaires pro forma 2017 de 485 M€, contre 405 M€ précédemment. Il s’adjoint 80 sites supplémentaires de manière à afficher un périmètre total de 380 laboratoires exploités entre le Grand-Est, l’Ile-de-France, le Limousin, la Corse et donc la Région Paca. Comme chaque croissance externe, cette reprise devrait principalement être financée grâce à un add-on sur la TLB (prêt term loan B) de Biogroup-LCD, pour maintenir le levier autour de 5,5 fois l’EBE.

Autre opération d’envergure en mars 2019, Biogroup-LCD a signé avec les actionnaires du laboratoire Unilians un protocole de rapprochement. Opérant plus de 70 laboratoires dans la région Auvergne-Rhône-Alpes, et dirigé par Hervé Jouve, Unilians a réalisé en 2018 un chiffre d’affaires de près de 90 M€, ce qui porte le chiffre d’affaires de Biogroup LCD à 600 millions d’euros (soit un doublement de son chiffre d’affaires en seulement 3 ans), tutoyant ainsi ceux des 2 leaders Labco et Cerba et dans une moindre mesure Inovie avec 495 millions de CA.

Conséquence de cette croissance stupéfiante, d’après des informations émanant de Debtwire au 31/07/2019, la dette totale brute de Biogroup s’élèverait à 1 milliard d’euros (rapporté à un CA de 600 millions d’euros), soit un endettement bien supérieur à celui de Cerba ou Synlab. Le ratio net de levier n’est pas communiqué (le ratio « brut » s’établissant à 7.7).

Unilabs, le pure player financier

Unilabs est un groupe suisse de laboratoires d’analyses médicales côté en Bourse depuis 1997. Il compte 230 laboratoires d’analyse et 92 centres d’imagerie, principalement en Europe, mais aussi en Amérique du Sud et à Dubaï, avec 11 000 collaborateurs. Le groupe a poursuivi son expansion à l’international en 2017, sur les marchés tchèque et slovaque avec le rachat d’Alpha Medical, au Portugal avec la reprise de CGC Genetics et Base Holding et au Pérou avec l’acquisition de Blufstein. De 900 millions d’euros actuellement (1 milliard de francs), Unilabs espère atteindre un chiffre d’affaires de 2 milliards d’euros (2,3 milliards de francs) d’ici à 2020 sur le terrain du diagnostic, en France et en Suisse, en biologie, anatomo-pathologie mais aussi en radiologie.

En octobre 2018, Unilabs contrôlé par Apax Partners s’est emparé de Biopath, de Polibio et de SFMTBio, au terme d’un processus de cession intermédié par Natixis Partners. La participation d’Apax Partners a été notifiée auprès de l’Autorité de la concurrence; cette triple opération portant sur des structures indépendantes – qui seraient liées par des actionnaires communs. Unilabs prendrait ainsi le contrôle d’un ensemble dont le chiffre d’affaires cumulé serait de l’ordre de 100 M€. Selon les informations disponibles, Unilabs aurait réalisé cette croissance externe sur la base d’une valorisation de près de 300 M€.

Début 2017, Nordic Capital et Apax Partners France, actionnaires du groupe suisse Unilabs ont accepté de céder leurs participations respectives dans Unilabs au fonds Apax IX LP, géré par Apax Partners LLP pour environ 1,5 milliard d’euros. Conseillés entre autres par Rothschild & Co, les termes de la transaction n’ont pas été rendus publics.

D’après des informations émanant de Debtwire au 30/06/2018, la dette totale brute d’Unilabs serait de 1,9 milliard avec un CA de 900 millions d’euros avec un ratio de levier de 6.5.

Biomnis Eurofins, le modèle industriel

Autre poids lourd de la biologie médicale française, le laboratoire Biomnis (180 millions d’euros de CA en 2014) a été racheté par Eurofins, groupe nantais de biotechnologies, leader européen de l’analyse en santé, agroalimentaire et environnement pour 220 millions d’euros en 2015.

La société Biomnis a été créée en 2008 par le rachat des laboratoires Marcel Mérieux à Lyon

et LCL (Laboratoire Claude Lévy) à Paris par le fonds Duke Street (80% du capital, les 20 % restant portés par un consortium associant Jean-Louis Oger, le Syndicat des biologistes bretons et le management de l’entreprise).

Ce rachat par Eurofins clôture en réalité un épisode de difficulté financière majeure. En effet, en 2013, pour un euro symbolique, Bio Alfras, soutenu par Partners Group et Axa PE, a pu acquérir au terme d’une bataille juridique, 95 % du capital de Biomnis, en grande difficulté depuis son LBO de 2008. Biomnis sollicitait en effet en 2013 une procédure de sauvegarde auprès du Tribunal de Commerce de Lyon, du fait de l’impossibilité de sortie de son investisseur, la dette LBO étant devenu impossible à soutenir, se traduisant par 72 licenciements de personnel.

Au terme de ce rachat, Oger Investissements, le holding de l’ancien dirigeant de Biomnis, quittait le capital en s’estimant « spolié de ses droits, de surcroît de manière opaque et frauduleuse« . La cession s’accompagne d’une restructuration de la dette de Biomnis, devenue écrasante, en partie reportée, et d’une émission obligataire supplémentaire de vingt millions d’euros (source).

Le capital de la société Eurofins, société cotée en Bourse, est détenu à 40% par la famille fondatrice Gilles Martin avec plus de 50 % des droits de vote. Biomnis avait commencé à racheter quelques laboratoires de routine indépendants (notamment 150 millions d’euros le LBM Bio-Access en 2015 : 103 laboratoires, 7 plateaux techniques en Rhône-Alpes, PACA, Bretagne et Guyane, groupe qui affichait une dette de 75 millions d’euros pour 140 millions d’euros de chiffre d’affaire en 2014), mais a assez vite abandonné face au dumping sur les prix pour se recentrer sur son cœur de métier et faire de la fusion/acquisition classique avec des sociétés d’analyses agroalimentaires, environnementales ou de biotechnologies. La société ne fait pas dans la dette LBO comme les groupes précédents, mais dans la dette « corporate » et rembourse un emprunt hybride à taux fixe jusqu’en 2020 et 2023 pour environ 600 millions inclus dans les capitaux propres au bilan consolidé.

D’après des informations émanant de Debtwire au 31/12/2018, la dette totale d’Eurofins serait de 3 milliards d’euros pour un CA de 3.79 milliards d’euros. Son ratio de levier s’élève à 3.5. Le cours de son action ayant perdu plus de 40% par rapport au plus haut historique d’octobre 2017 suscite des inquiétudes et des conjectures : vente à découvert concertée de titres par des fonds spéculatifs (hedge funds) cherchant à réaliser des plus-values ; ratio de levier supérieur à 3 fois l’EBE considéré comme trop important (lire l’interview d’avril 2019 de son PDG Gilles Martin et l’analyse d’experts boursiers).

—————————————————————————————————————————————

Voici donc en substance le modèle des groupes consolidant 40% de l’offre de biologie médicale en France, un pourcentage appelé à croitre rapidement suivant un modèle se nourrissant de la dette pour faire de la croissance externe et non organique, une dette dont les experts s’accordent pour dire qu’elle serait insoutenable si sa solvabilité n’était pas garantie par la Sécurité Sociale française dans un domaine d’activité porteur et aux perspectives séduisantes dans un contexte économique atone : la Santé.

Le déploiement de ce schéma relève du pur capitalisme financier qui s’oppose au capitalisme productif, les dividendes générés alimentent des flux financiers internationaux en mal de rendement sur les fonds provenant de la Sécurité Sociale française et au dépens de l’investissement qui pourrait profiter à l’évolution technologique (ce pourquoi d’ailleurs nous avions soit disant besoin d’investisseurs extérieurs pour moderniser nos plateaux techniques). Ce prix à payer est celui de la consolidation, chère à l’exécutif.

Ce phénomène, qui pourrait conduire, à horizon 2025, à un oligopole national de 4 à 5 acteurs, se produit dans l’opacité et le silence médiatique le plus total (de mémoire, le seul article La Dépêche datant de 2009 « Les fonds de pension veulent faire main basse sur les labos » et depuis disparu du Web) et contrevient à tous les grands principes réglementaires (indépendance, gouvernance…) souhaités par les législateurs.

Cette mutation a surtout pris en otage la jeune génération, contrainte de subir sans alternative ou presque des décisions et orientations qui n’ont pas été les leurs, et dont le désaveu se traduit par un effondrement des vocations de biologistes médicaux, mettant en péril le renouvellement des générations.

Dans le prochain article, nous étudierons quelques exemples d’entreprises en LBO depuis plusieurs années : des réussites, mais aussi des histoires moins glorieuses de redressement, liquidation et licenciement économique émaillant les JT depuis quelques années mais sans jamais évoquer le rôle et la nature de leur dette, ayant précipité leur effondrement.

Pour suivre la concentration des laboratoires de biologie médicale en France, suivre cet autre article régulièrement mis à jour.

la nouvelle génération ne trouvera ni de l’argent pour s’acheter un toit, ni pour se soigner ni pour manger. Ce flux d’argent qui va dans un seul sens vers les financiers, les riches.

les cimetières sont pleins de riches.

la fin est la même, tous crever un jour avec ou sans sous, les premiers vont avoir peur de mourir par contre pour les deuxièmes partir ce sera une délivrance…

J’aimeJ’aime

après cette analyse, auriez-vous des solutions à proposer pour contrer les financiers et aider la nouvelle génération?

J’aimeJ’aime

Excellent article !

N’étant pas dans le milieu médical, je me suis tout de même aperçu des laboratoires médicaux qui poussaient comme des champignons un peu partout sous les mêmes marques. Compte-tenu de l’endettement de ces groupes, cela présage j’imagine une politique de cost-cutting dans les laboratoires qui me parait non compatible avec un diagnostic de qualité….

Pourriezz-vous faire un article similaire sur le réseau des pharmacies?

Il me semble qu’aujourd’hui, la problématique est la même, toutes les pharmacies dans lesquelles je rentre sont soit aprium, leadersanté…. Cela pourrait faire un sujet très complémentaire à cet article

J’aimeJ’aime

Merci pour cet article très intéressant qui résume les dessous de table de notre exercice libéral.

Biologiste indépendant.

J’aimeJ’aime

passionnant. un seul bémol, aucune source n’est citée. Dommage.

J’aimeJ’aime

Bonsoir, merci pour votre commentaire, les sources sont citées sous forme de lien hypertexte dans le corps de texte.

J’aimeJ’aime