Après une longue période sans nouvelle publication, crise Covid oblige, l’heure est enfin venue de faire un point sur l’actualité des laboratoires de biologie médicale (qui sera amené à être régulièrement mis à jour sous forme d’édit, en fonction de l’actualité de la profession).

En conséquence, le modèle des groupes financiarisés de laboratoires fondant leur modèle de croissance sur les fusions acquisitions via la levée continue de dette LBO continue de prospérer. Refinancement à coup de milliards, entrée en bourse, rien ne semble pouvoir tempérer et stabiliser la course effrénée des rachats depuis les années 2000, dans une fuite en avant permise et accélérée par la levée de dette facile. D’autant que la manne des tests Covid est quasi providentielle. Alors qu’on prévoyait un tassement du niveau de valorisation des parts de laboratoire, ils n’ont jamais été si élevés au sein de ce secteur en voie de consolidation finale.

Pour celles et ceux qui prendraient le train en marche, le nombre total de sociétés exploitant des laboratoires de biologie médicale est ainsi passé de 5 000 en 2008 à environ 400 aujourd’hui. Financée par l’arrivée de fonds d’investissements (PAI, Cinven, Partners, PSP,…) constituant un environnement financier très favorable et la nécessité imposée de maitrise des dépenses de santé, cette consolidation à marche forcée se traduit par l’émergence d’importants groupes tels que Biogroup, Cerba, Inovie, Synlab, Eurofins… dont les chiffres d’affaires annuels dépassent allègrement les 200 M€ pour tutoyer le milliard, et dans lesquels les biologistes médicaux ne sont plus les actionnaires majoritaires.

Aujourd’hui, 40 % du marché est entre les mains de trois acteurs : Biogroup, Cerba et Inovie. Puis viennent Synlab, Unilabs ou Eurofins, qui sont des laboratoires généralistes dont les activités de santé humaine ne représentent qu’une partie du chiffre d’affaires.

Fin 2021, les laboratoires encore indépendants représentent encore 30 à 35% du marché.

Refinancement de dette représentant plusieurs années de chiffre d’affaires cumulée pour le secteur, entrée en bourse, en l’espace d’un an et demi de crise sanitaire, quelles ont été les grandes évolutions des groupes de biologie médicale privée, les tendances actuelles en matière de consolidation et refinancement, la place que peuvent espérer conserver les indépendants libéraux, c’est ce que nous allons tenter de passer en revue et suivre au cours du temps dans cet article de viedebio.

BIOGROUP

Nous l’évoquions il y a plus d’un an, la croissance externe de Biogroup se confirme comme exponentielle. En effet, en l’espace de 4 ans, le groupe est passé de 215 millions de CA à 1.3 milliard de CA en 2020 pour un total de 742 sites de laboratoires / 870 biologistes.

Pour financer sa croissance externe et ses acquisitions, Biogroup-LCD avait jusqu’en 2018 privilégié le recours à l’effet de levier auprès de fonds d’investissement (voir les précédents articles du blog pour plus de détails). Mais son endettement global déjà très élevé de 6.5 x EBE (5.5 x EBE sur la seule dette sénior) l’avait conduit à privilégier un partenaire de plus long terme, renforçant par la même occasion les fonds propres de son groupe.

Fin 2018, le groupe avait donc levé 180 millions d’euros à l’issue d’une augmentation de capital pour la Caisse de dépôt et placement du Québec (CDPQ) permettant au dirigeant-fondateur du groupe, Stéphane Eimer, de rester l’actionnaire majoritaire et ainsi de conserver, au côté de quelques collaborateurs associés, sa position de contrôle à l’issue de l’opération à la tête d’un CA de 400 millions d’euros.

Pour alimenter ses importants besoins de financement, Biogroup avait eu recours fin 2019 à un nouvel add-on de 240 millions d’€ sur son financement Term Loan B.

Ces liquidités et le soutien du pool d’obligataires composé de CDPQ, ActoMezz et EMZ s’avérait de toute évidence insuffisant, puisqu’en début d’année 2021, Biogroup a levé sur les marchés financiers dans la quasi indifférence générale la somme astronomique de 2,8 milliards d’euros.

Rapporté au chiffre d’affaires annuel 2020 de Biogroup (1.3 milliard d’euros), la somme peut sembler pharaonique mais elle est finalement assez logique puisque Biogroup a besoin de refinancer son endettement existant (estimé entre 1.5 et 2 milliards d’euros).

Dans le détail, l’emprunt de Biogroup se décompose en deux prêts.

- une émission de 800 millions d’euros d’obligations à haut rendement séniors sécurisées de maturité février 2028 et assorties d’un taux d’intérêt fixe de 3,375 % et une émission d’un montant en principal de 250 millions d’euros d’obligations à haut rendement séniors de maturité février 2029 et assorties d’un taux d’intérêt fixe de 5%.

Cette dette est différente des dettes précédemment levées par Biogroup car elle représente sa première émission d’obligations à haut rendement. Elle a été levée auprès de fonds spécialisés dans le leveraged loans et high yield. Leurs caractéristiques sont le remboursement régulier (et non in fine comme précédemment) à coupon relativement élevé au regard de l’environnement de taux bas actuel. En conséquence, la charge des seuls intérêts de cette seule partie de dette représente déjà 40 millions d’euros annuel… Le point commun de ces financements « high yield » est qu’ils intéressent des entreprises de notation « speculative grade » (< BBB- sur l’échelle de Standard & Poor’s) c’est-à-dire des entreprises « risquées », fragilisées financièrement du fait de leur niveau d’endettement. - un nouveau contrat de prêt senior term loan B dont le capital n’est dû qu’à terme (7 ans, janvier 2028) souscrit par des investisseurs institutionnels dans le cadre d’opérations à fort effet de levier pour un montant de 1.721 milliard d’euros. Il est composé d’un montant en principal de 1 450 millions d’euros avec une maturité de sept ans et d’une ligne de crédit renouvelable d’un montant maximum en principal de 271 millions d’euros avec une maturité de 6,5 ans. Cette dette a été levée sans covenant (ne peut être remboursée par anticipation en cas de dégradation des ratios financiers).

Dans son rapport de notation, Moody’s explique que depuis 2017, Biogroup a dépensé 3 milliards d’euros dans des acquisitions de laboratoires sur des valeurs de 10 à 12 fois l’EBE…à titre comparatif, lorsqu’une vente entre associés personnes physiques limitées par leur emprunt bancaire sur 10 ans, la valeur se situe généralement dans une fourchette comprise entre 4 et 7 fois l’EBE.

L’effet de levier ou la dette in fine

Environ 70% des moyens consacrés par le groupe dans les fusions/acquisitions ont été financés par l’effet de levier. Généralement, les acquisitions les plus importantes sont financées par une combinaison de nouvelles dettes, de trésorerie et de fonds propres sur un rythme de croisière de 800 millions par an.

Depuis 2017, Biogroup a successivement absorbé BioParis Ouest (35 M€ de chiffre d’affaires), LCD (75 M€), Bioesterel (80 M€), Unilians (31 M€) et Les Laboratoires Associés (15 M€). 1.5 milliard d’euros a été mobilisé sur la seule année 2020, où Biogroup a signé en particulier plusieurs opérations majeures, avec Laborizon (100 laboratoires dans l’Ouest) selon Capital Finance, l’opération représenterait un montant compris entre 450 et 500 M€, soit plus de 10 fois l’Ebitda (bénéfice avant intérêts, impôts et amortissements), Dyomedea-Neolab (groupe lyonnais de 42 laboratoires), Biomélis, Réseau Bio et Sèvre Biologie (14 laboratoires en pays de la Loire), Biosaga (Val d’Oise et Yvelines).

Cette frénésie de rachats du « boulimique PDG » comme se plait à décrire S. Eimer la presse spécialisée, s’apparente à une course de vitesse, au point que l’Autorité de la Concurrence, pourtant encline à la concentration et l’industrialisation du secteur de la biologie médicale, est à la peine pour valider certaines nouvelles cartographies, obligeant l’acquéreur à céder 7 laboratoires à Lyon et dans son agglomération et 3 sites très proches dans la campagne vendéenne, dont le choix peut laisser perplexe, ignorant les positions les plus dominantes dans des grandes villes à proximité.

Edit de 09/2021 :

L’Autorité de la concurrence a donné son feu vert fin juillet au groupe de laboratoires d’analyses médicales Biogroup pour racheter son homologue Oriade-Noviale près de Grenoble (CA de 100 M€, 55 sites, 3 plateaux techniques), à condition de céder huit de ses sites. Quatre se trouvent en Haute-Savoie, deux dans l’Isère et deux dans le Rhône. L’Autorité a considéré « qu’il existait de sérieux risques d’atteinte à la concurrence sur le marché des examens de biologie médicale de routine » dans ces départements. Avec ce rachat, Biogroup, qui dispose déjà de plus de 700 sites d’analyses médicales en France, en acquiert 47 de plus.

Edit de 10/2021 :

Biogroup annonce le rachat des laboratoires Biocéliande, Biolam, Laborizon Bretagne et Réseau Bio au sein d’une nouvelle entité fusionnée conservant le nom de Laborizon Bretagne dirigé par Jean-Baptiste Defaux, pharmacien biologiste à Nantes. Celle-ci compte 47 sites répartis sur 4 départements (Côtes-d’Armor, Ille-et-Vilaine, Loire-Atlantique et Morbihan) détenus par 51 biologistes et 460 collaborateurs pour la prise en charge de 6500 patients par jour. Désormais, les équipes disposent de 2 plateaux techniques (Noyal, en périphérie de Rennes, et Saint-Nazaire), de 2 plateaux techniques d’urgence (Clinique de l’Europe et Redon) et de 3 plateaux techniques secondaires (Plancoët, Ploërmel et Fougères). Ce rapprochement permet d’ouvrir trois nouveaux laboratoires, deux en Loire-Atlantique à Châteaubriant et Vertou, et un à Saint-Grégoire en Ille-et-Vilaine, ainsi que la création d’un nouveau plateau technique de près de 2 000 m² à Carquefou (communiqué de presse).

Edit de 11/2021 :

Biogroup fait l’acquisition du laboratoire jurassien Medilys, 7 sites et réalisant un chiffre d’affaires de plus de 23 M€ en 2020. Sans surprise, 4 biologistes sur les 6 associés ont plus de 60 ans.

Edit de 05/2022

Biogroup procède à l‘acquisition du groupe DiagnoVie dans les Hauts-de-France, 27 sites de prélèvement et 3 plateaux techniques, pour un CA de plus de 50 millions d’euros en 2020 et une ouverture du capital de Biogroup à 30 biologistes associés. Cette acquisition est réalisée sur fonds propres. DiagnoVie était le fruit du rapprochement en 2018 de Nord Biologie et Bioflandres.

L’expansion de Biogroup à l’international

Une alliance capitalistique avec un partenaire belge

2021 aura été l’année marquant la volonté de Biogroup de renforcer sa position au sein de l’offre de biologie en Europe et de nature à renforcer les fonds propres de l’entreprise, dans des contrées où l’évolution du prix des actes possède peut etre aussi de meilleures perspectives…

En 1er lieu, le rapprochement avec le groupe CMA Medina en Belgique en partie financé par de la dette (nouvelle extension de son term-loan B, à hauteur de 536 M€, lors d’une émission menée sur le marché et une ligne de second-lien augmentée de 118 M€). Ce groupe de 8 laboratoires et 25 centres de prélèvement pour un chiffre d’affaires de plus de 165 M€, représentant une part de marché proche de 25 % sur un échiquier national déjà largement consolidé en Belgique où le groupe possédé par la famille De Raedt-Verheyden, est déjà en concurrence avec des acteurs du calibre de Synlab, de Cerba et de l’australien Sonic Healthcare. A l’issue de cette opération et de la prise de participation minoritaire d’un nouveau fond (ICG) au capital de la société Biogroup, le contrôle majoritaire de celle-ci sera aux mains de Stéphane Eimer et de la famille De Raedt-Verheyden.

Biogroup a par ailleurs acquis en juillet 2021 le groupe Laboratoires Réunis Luxembourg S.A., entreprise privée fondée en 1959 qui emploie environ 260 personnes et compte plus de 60 centres de prise de sang au GrandDuché. Les Laboratoires Réunis restent sous une direction luxembourgeoise et continueront d’opérer sous la même enseigne.

Par ailleurs, Biogroup a racheté 80% du groupe Cerba Internacional. Cerba Internacional, acteur dans le domaine des tests médicaux spécialisés en laboratoire en Espagne, ayant généré 30 M€ de chiffre d’affaires hors Covid. Le groupe est également actif au Portugal et en Pologne. Leur fondateur et actionnaire, Marcelo Weisz, un ancien d’Unilabs, a réinvesti à l’occasion une part importante de sa participation dans le groupe à hauteur de 20% du capital.

Biogroup s’est également associé avec le groupe Analiza en Espagne, devenant ainsi le second acteur dans le domaine de la biologie médicale en Espagne. Fondé en 2011, Analiza (417 sites) également codétenu par Marcelo Weisz et le groupe d’assurance Asisa, opère dans le domaine de la biologie médicale mais aussi de l’anatomo-pathologie et de l’imagerie médicale. Le groupe vient également d’entrer sur le marché suisse et sur le marché brésilien, tous deux en 2019, puis sur le marché portugais en 2021. Le groupe d’assurance Asisa a su résister au Eimer Power et conserve tout de même une part de 50% dans le groupe…

L’entité Biogroup compte donc désormais plus de 900 sites en France pour un CA estimé à 1.3 milliards en 2021 (versus 950 millions en 2020).

La success story Biogroup intrigue par sa rapidité de croissance, la combinaison dette LBO associée à la possibilité pour les biologistes associés de réinvestir en capital significativement dans le groupe étant visiblement concurrentielle, avec une ouverture vers l’international, dans la mesure où ce modèle de croissance par la dette nécessite d’être exponentiel pour rester viable sur le plan financier, dans la mesure où la tarification des ventes (analyses) fait l’objet d’une convention et n’est pas révisable à la hausse.

L’agence de notation Fitch livre une analyse approfondie en 01/2021 et 11/2021 de la solvabilité de la société, dans sa stratégie de fusions/acquisition financée par la dette avec un effet de levier décrit comme « agressif » (8X EBE brut jusqu’en 2025). Un effet de levier oscillant entre 5.7 en 2021 (activité Covid exceptionnelle) jusqu’à 10.6 …. en 2022, du fait de la fiscalité élevée des revenus de 2021, de rémunérations exceptionnelles des associés (hors dividende annoncé comme nul jusqu’en 2025) et primes aux salariés… avec parallèlement une chute prévisible du volume en tests PCR et une renégociation de l’enveloppe de remboursement par l’Assurance Maladie pour fin 2022. Le dernier bulletin de l’agence Fitch de novembre 2021 dégradait à CCC+ la note de la dette de 250 millions d’euros d’obligations à haut rendement 5% bond, avec un maintien à B/B+ des autres types de dette sécurisées ou institutionnelles. Dans un contexte d’inflation galopante (non répercutable) et de risque de remontée brutale des taux avec un désengagement prévisible des partenaires bancaires dans le refinancement de la dette risquée, la notation révisée de la dette 2022 de Biogroup pourrait s’annoncer plus défavorable.

Edit 06/2022

Mercredi 22 juin 2022, la presse annonce le décès par défenestration du président de la société Biogroup, M. Stéphane Eimer, 52 ans. Une enquête policière sur les circonstances exactes de ce drame est en cours, laissant entrevoir un probable suicide, du fait d’une lettre mentionnant notamment une situation conflictuelle avec son épouse, pharmacienne biologiste également.

Un nouveau cygne noir dans le paysage déjà bien complexe de la biologie médicale.

Biogroup a annoncé dans un communiqué le 29/06/2022 la nomination de l’épouse du fondateur Mme Isabelle Eimer, à la présidence du groupe, détenu majoritairement par les familles Eimer et De Raedt-Verheyden (laboratoire CMA-Medina), pour en assurer la présidence et la direction. Isabelle Eimer pourra s’appuyer sur l’équipe de direction emmenée par le directeur général adjoint, Prosper Attias.

Biogroup est une société solide qui connaît un développement ambitieux et une performance exceptionnelle. Je souhaite préserver notre culture entrepreneuriale et familiale forte qui fait de Biogroup une entreprise en forte progression, implantée en France comme en Europe et riche de son collectif de biologistes pour le plus grand bénéfice des patients et de la santé.

Isabelle Eimer le 29/06/2022

Le communiqué précise par ailleurs que Biogroup s’assurera de faire évoluer la direction du groupe afin que celle-ci puisse poursuivre son développement comme leader européen de la biologie médicale. L’agence Fitch accueille favorablement cette nomination (communiqué du 18/07/22), ne remettant pas en question la politique de croissance externe de la société Biogroup.

Edit 09/2023

Dorénavant très peu « médiatisés », les rachats se sont activement poursuivis sur ces deux dernières années puisque Bio86 (Poitiers), CBM25 (Besançon), Mirialis (Ain/Haute Savoie), Alphabio (Bouches du Rhone), Bio-Santis (Vaucluse/Gard) ont rejoint en toute discrétion l’entité Biogroup.

Biogroup se remet lentement du décès de son PDG Stephane Eimer survenu le 22 juin 2022, et cherche à reconstituer une équipe de direction, après le départ récent de plusieurs cadres clés, dont le directeur général adjoint Prosper Attias. Le Dr Isabelle Eimer, veuve et PDG par interim « n’a pas vocation à assumer un rôle opérationnel de direction pendant dix ans », selon les déclarations de la société. Du coté des actionnaires, la Caisse de Dépôts et Placements du Québec (CDPQ), détentrice de 35% des droits financiers, avec un investissement de 150 millions d’euros en 2018, serait pressé de céder ses parts mais le marché des LBO n’est comme chacun sait, pas très propice en 2023. Les deux autres fonds, le français EMZ (2015) et le britannique ICG (2020), semblent un peu plus patients, sans pour autant être prêts à rester indéfiniment. Autre difficulté, le testament du défunt PDG, détenteur de 38% des droits financiers de Biogroup, compliquerait la succession dont il faudra bien assumer les frais. D’autant que lorsque l’embellie reviendra, les actionnaires financiers pourraient souhaiter tous sortir en même temps. Quid du ou des nouveaux investisseurs et de la direction actuelle ? Concernant l’aspect financier, fin de la crise Covid oblige, le CA de Biogroup atterrit à fin mars 2023, sur les douze mois précédents, à 550 millions d’euros avec en 2021, une dette accumulée de 2,8 milliards d’euros de créances, avec des échéances à terme encore lointaine, entre 2027 et 2029.

Edit 11/2023

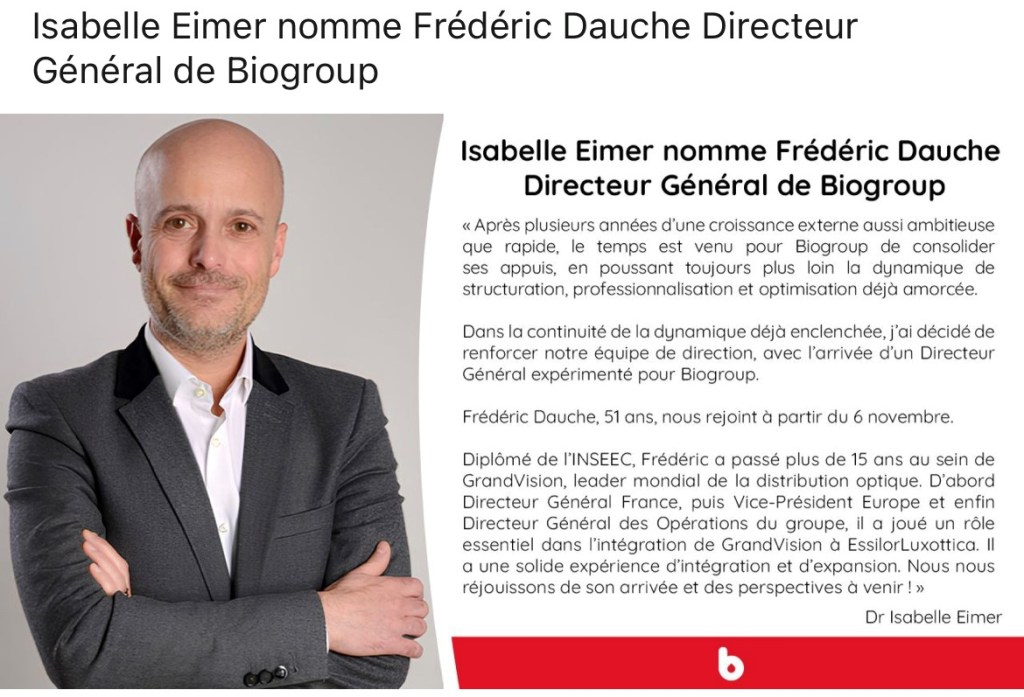

Le Dr. Isabelle Eimer, pdg de Biogroup, a annoncé la nomination de Frédéric Dauche à la direction générale du groupe à compter du 6 novembre 2023 : Frédéric Dauche, 51 ans, diplômé de l’INSEEC, a été successivement DG chez Sephora, puis chez Morgan Europe, puis de Rinascente-Upim (haut de gamme textile et équipement italien), puis de GrandVision (Grand Optical et Générale d’Optique). Il vient remplacer une équipe de direction qui a quitté progressivement l’entreprise depuis le décès de S. Eimer. Avec pour objectif “après plusieurs années d’une croissance externe”, d’engager Biogroup “dans une stratégie de consolidation de ses appuis tant en France qu’en Europe“. Sans doute aussi dans la poursuite d’intégration d’entreprises et dans le développement à l’international, appelé à devenir le moteur de la croissance des groupes au vu des pessimistes perspectives françaises prévoyant une nouvelle baisse d’un centime du B (0.25 à 0.24), à partir du 01/01/2024 afin de faire face à l’engagement de régulation prix/volume.

INOVIE, l’indépendance c’est fini, la croissance en mode accélérée

C’est une décision qui aura finalement peu secoué le petit monde devenu impassible de la biologie médicale. Se revendiquant 1er groupe libéral de biologistes médicaux, le groupe Inovie, implanté à Montpellier, a lui aussi cédé aux sirènes de la financiarisation en ouvrant début 2021 son capital au fonds d’investissement français Ardian, ex AXA Private Equity qui devient actionnaire majoritaire avec 60% de capital de la structure via cette opération sans grande originalité… de LBO avec effet de levier.

Ardian, ex AXA private Equity, spécialiste de l’investissement dans les sociétés non côtées, est l’un des géants du secteur avec plus de 100 milliards d’euros d’actifs sous gestion. Elle compte plus de 1000 investisseurs : investisseurs institutionnels, fonds de fonds, agences gouvernementales, fonds souverains, family offices, fonds de pension ou compagnies d’assurance et se concentre sur cinq piliers d’investissements : fonds de fonds, fonds direct, infrastructure, Private Debt et Real Estate.

Il serait tentant de se réconforter par la nationalité française du fond rachetant une société tirant ses ressources de l’Assurance Maladie mais il n’en est rien puisqu’il s’est allié pour cette opération à trois firmes à capitaux étrangers : APG (fond de pension néerlandais), Mubadala (le fonds souverain des Emirats Arabes unis) et GIC (le fond souverain de Singapour).

Les 380 biologistes associés du groupe (sur 515 biologistes au total), jusqu’ici actionnaires à 100% de la société, ont approuvé la décision à plus de 93% avec pour objectif de financer sans douleur le départ de 150 biologistes en contrepartie de l’entrée au capital de seulement une quarantaine de biologistes mais aussi bien sûr, de disposer de moyens plus importants pour poursuivre sa croissance en rachetant des laboratoires autour de 250% du CA.

L’opération intervient dans un contexte de plus en plus concurrentiel pour Inovie, marqué par « l’accélération de la concentration, la concurrence entre l’exercice libéral et les groupes industriels, l’émergence des groupes hospitaliers de territoire et une financiarisation toujours plus forte », d’après Georges Ruiz, le président d’Inovie. De plus en plus de biologistes rechignent à rejoindre son groupe, « car la valorisation de nos concurrents s’est envolée. Jusqu’à présent, nous ne sommes développés que sur de la dette simple. Nous devons structurer notre endettement, ce que va permettre cette opération de LBO (leveraged buy-out) avec Ardian ».

Comprenez : la dette avec effet de levier, celle que l’on remboursera un jour, quand tout ira mieux.

Le groupe a su tracer son chemin. De son 50 millions de CA en 2010, le groupe, grâce à un mécanisme de filialisation externe (échange d’actions entre SEL) est passé à un chiffre d’affaires de 550 millions d’euros en 2018, 120 M€ d’Ebitda pour 350 sites, 55 plateformes techniques et espère dépasser hors Covid le milliard d’euros en 2025, par des croissances externes et le développement de filiales au Moyen Orient (INOVIE MENA Liban) et en Afrique du Nord (INOVIE AFRICA Maroc). Parallèlement, des pôles d’excellence ont été construits : Inovie Fertilité, Imagenome (tests oncogénétiques innovants), Inovie Vet et Inopath.

La valorisation retenue pour Inovie monte à 1.548 milliards d’euros (pour un CA de 550 millions d’euros). Cette somme sera principalement financée par endettement, à hauteur de 915 millions d’euros, dont le remboursement sera à la charge d’Inovie, sur ses profits futurs. Le complément sera apporté en fond propre à hauteur pour les fonds et les biologistes associés (ayant choisi de réinvestir dans la société) de 633 millions d’euros soit un classique montage à 60% dette / 40% capital ou fond propre et plus spécifiquement concernant les fonds 75% dette/25% capital (pour plus de détails sur les mécanismes du LBO, voir les précédents articles du site). A ce stade, il est facile de constater que l’opération devrait s’annoncer très profitable pour les 4 fonds sur ce LBO primaire : un investissement de seulement 400 millions d’euros (pour s’offrir 60% d’un groupe pesant 550 millions de CA annuel) et le reste de la dette à charge de la société de rembourser le principal in fine, c’est-à-dire dans 7 ans avec la charge d’intérêt annuel estimé à 40 millions d’euros par an soit 70% des bénéfices pour un taux de 4.25% sur sa dette sénior…

En 2021, le groupe Inovie a inauguré sa nouvelle plateforme technique de 3.000 m2 basée à Montpellier et pour laquelle le groupe a investi 11 millions d’euros. Fin 2021, le chiffre d’affaires du groupe, porté par l’activité Covid, dépassera le milliard d’euros, contre 741 millions d’euros en 2020. Inovie a déclaré avoir investi 100 millions d’euros pour atteindre l’objectif de dépister 300 000 personnes par semaine (source).

Forte de ce LBO primaire, disposant d’importantes et fraiches liquidités, la société Inovie va être au centre de la politique de rachat de laboratoires dans les prochaines années.

Edit 10/2021

RéuniLAB, groupement de laboratoires indépendants créé en 2012 (29 sites, 28 biologistes médicaux, 2500 patients jour, 2 plateaux techniques) rejoint le Groupe INOVIE.

Edit 12/2021

Inovie rachète le groupement francilien de laboratoires d’analyses de biologie médicale Biofutur (52 sites majoritairement localisés dans les Yvelines, le Val d’Oise et la Seine-et-Marne). Récemment investi par le fond d’investissement Omnes pour un 1er LBO à hauteur de 60 M€ d’equity (71 M€ de CA en 2019, 100 M€ en 2021) afin de financer le départ de 30 biologistes médicaux associés à la retraite (les 30 autres ayant choisi de réinvestir dans le montage).

L’objectif fixé était alors de doubler de taille à l’horizon cinq ans en comptant sur les capacités de réinvestissement des actionnaires financiers pour financer sa politique de croissance.

Au final, la deal avec Omnes n’aura duré que 18 mois, Inovie rachètera avant la fin de l’année la totalité de la participation du fond (source). Sans que les détails de l’opération financière ne soient entièrement connus, nul doute qu’Omnes aura réalisé une plus value record sur cette courte opération de « leveraged build–up« …

Edit 03/2022

A peine plus d’un an après l’ouverture de 60% de son capital au fonds Ardian, ce dernier prévoirait déjà de s’alléger selon l’article d’Agefi.

Edit 04/2022

Inovie étend sa prospection outremer. La société Bio Pôle Antilles : 18 biologistes, 1500 dossiers / jour, 30 millions d’euros de CA, 14 laboratoires, dont deux à Saint-Martin, un à Saint-Barthélemy et onze en Guadeloupe va être absorbée par le groupe Inovie. Dans sa quête, Inovie a signalé son intention de procéder également à l’acquisition d’une participation minoritaire « non contrôlante » dans le capital de la société Synergibio, unique concurrent privé de Bio Pôle Antilles en Guadeloupe et à Saint-Martin. Pour la première fois dans le secteur des rachats de laboratoire, l’Autorité de la Concurrence a usé de son droit de veto. Pas de chance pour ce biologiste cédant.

Elle a en effet estimé que cette prise de participation conférerait à l’acquéreur différents droits sur Synergibio qui, cumulés à une prise de contrôle exclusif de la société Bio Pôle Antilles, seraient notamment de nature à :

- entraîner une augmentation des prix ou une baisse de la qualité sur le marché des examens de biologie médicale de routine en Guadeloupe et à Saint-Martin. En effet, à travers ses droits à revenus, la participation minoritaire permettrait à Inovie de récupérer la quasi intégralité des bénéfices réalisés par Synergibio, son principal concurrent, annihilant ainsi toute animation concurrentielle du marché sur ces territoires ;

- permettre à Inovie d’obtenir des informations sur son principal concurrent, puisqu’un de ses représentants aurait participé au conseil d’administration de Synergibio ;

- verrouiller toute possibilité d’entrée d’un autre groupe privé concurrent dans le capital de Synergibio et plus généralement sur le marché des examens de biologie médicale de routine en Guadeloupe et à Saint-Martin, Inovie étant présent au capital des deux seuls groupes de laboratoires privés présents dans ces territoires.

Afin de maintenir l’intensité concurrentielle en Guadeloupe et à Saint-Martin, le groupe Inovie s’est engagé à renoncer à toute prise de participation dans le capital de la société Synergibio, pour une durée de dix ans.

L’information est notée : Inovie accepte donc de prendre des participations minoritaires au capital de laboratoires, suivant le principe bien connu du « pied dans la porte ».

Edit 06/2022 :

Le média financier AGEFI annonce la fusion / acquisition du groupe Bioclinic, dirigé et contrôlé à 100% par le Dr Philippe Dabi, 57 ans, pour la somme annoncée de 500 millions d’euros, comptant une centaine de site à Paris et en Ile de France et 100 millions de chiffre d’affaire, à comparer aux 70 M€ de 2019. Avec une croissance organique d’environ 5% par an, l’impact des tests Covid a contribué pour près de 15 M€ dans cette importante progression. C’est donc une valorisation à près de 500% du CA, un record, témoin des liquidités importantes dont dispose le groupe Inovie qui n’en est qu’au stade du LBO primaire. Le désengagement du fond Ardian du capital d’Inovie au bout de seulement un an (un record du genre) ouvre le champ à l’entrée de nouveaux partenaires financiers pour un LBO secondaire avec une recomposition de l’actionnariat pour « donner vie à l’un des plus gros LBO de ces dernières années en France« . Les partenaires financiers actuels de Bioclinic depuis 2018 sont : Idia Capital Investissement, Amundi PEF, ActoMezz et Socadif. Plusieurs grands noms du capital-investissement sont parallèlement sur les rangs pour se disputer le deal : Antin, Brookfield & Macquarie, TPG, CVC… (source 1 source 2). Les discussions se poursuivent sous l’égide de Rothschild & Co et devraient donner lieu à la remise d’offres indicatives fin juin 2022.

Mi-juin 2022, le groupe annonce l’intégration des laboratoires LxBio (Aveyron, (12 sites, 150 collaborateurs, 15 biologistes médicaux, 2500 dossiers/jours, CA de 30 millions d’euros), Biolab Avenir (grand Toulouse, (17 sites, 150 collaborateurs, 17 biologistes médicaux, 1 500 patients/jour, CA de 27 millions d’euros), Olivot-Mariotti (Lot-et-Garonne et Gers, 5 sites, 50 salariés, 6 biologistes médicaux, 12 millions de CA) ainsi que le développement de sa filiale Inovie Byoliss en Corrèze (rattachement du laboratoire Chanut).

Edit 2023

L’information était passée inaperçue mais Ardian a finalement accepté de rester au capital d’Inovie (voir article l’Agefi). La problématique se situait sur le financement des départs du 1/3 de biologistes en âge de partir à la retraite pour lequel Inovie s’était engagé à valoriser le départ.

« Le plan que nous avons convenu avec Ardian a harmonisé les intérêts de chacun : il a permis aux plus âgés de partir à la retraite et aux jeunes biologistes de rester et de créer une nouvelle valeur au cours des quatre à cinq prochaines années. Mais en contrepartie de cette opportunité, ils ont dû accepter un salaire inférieur pour nous aligner sur les normes du secteur. Il n’est pas aisé de convaincre des professionnels de la santé de renoncer du jour au lendemain à plus de la moitié de leur salaire, aussi a-t-il fallu un certain temps pour expliquer la proposition aux intéressés«

G. Ruiz, PDG d’Inovie (source)

L’exercice n’a pas dû être facile, sachant que le fonds se félicitant dans le même temps que leur « equity story » (comprendre leur ROI, retour sur investissement) avait été réalisée en moins d’un an contre les 5 ans prévus. Les biologistes restants à bord ont dû se contenter de la promesse d’un rendement de leurs actions dans la holding suivant un partage de la valeur dépendant bien sur de la catégorie d’action détenue.

Edit 2024

Le fonds Ardian relance de nouveau sa sortie du capital d’Inovie. En 2022, l’investisseur avait reçu des marques d’intérêts de la part de plusieurs fonds dont Antin et CVC, sur la base d’une valorisation d’au moins 4 milliards d’euros mais s’était soldé par un échec, du fait (officiellement) de l’instabilité économique. Beaucoup d’actionnaires placent d’énormes espoirs dans la valorisation 2024, car le périmètre du CA a évolué en lien avec les acquisitions de groupes Biofutur et Bioclinic. Néanmoins, le fait qu’Inovie ne soit pas plus développé à l’international jouera peut être en sa défaveur. Le manque de diversification géographique d’Inovie est en partie compensé par une offre de produits plus diversifiée, avec environ 15 % de ses revenus hors Covid-19 provenant des tests spécialisés, car ces tests sont moins réglementés (non inclus dans le périmètre budgétaire régi par la loi triennale) et offrent une plus forte croissance à long terme. Inovie se distingue par une croissance externe moins agressive ces dernières années, caractérisée par des financements plus prudents, des partenariats en fonds propres avec des biologistes et des acquisitions ciblées de moindre envergure.

Comme ses concurrents, Inovie a dû encaisser la chute de l’activité Covid (ne représentant plus que 5% de l’activité versus plus de 50% au pire de la crise…), l’inflation sur ses coûts opérationnels, la hausse de la charge d’intérêts de sa dette et la baisse d’un centime de B intervenue le 15 janvier 2024 ( B = 0.25 centime).

Une sortie réussie du capital d’Inovie serait d’un grand réconfort pour le fonds de la place Vendôme, qui a multiplié les cessions ratées pour ses fonds Buy-Out ces deux dernières années (Staci, Grand frais, réseau d’écoles privées AD Education, Expléo…), malgré des actions visant à étendre la maturité de la dette des entreprises à charge.

DU COTE DE CHEZ CERBA

Cerba, c’est 600 laboratoires, en France, en Belgique, au Luxembourg et en Italie pour 9 000 salariés dont 720 biologistes. On estime que le groupe réalise 80% de son CA en France.

Profitant de l’effet Covid-19, le groupe présidé par Catherine Courboillet a généré, l’an dernier, un chiffre d’affaires d’environ 1,5 milliard d’euros contre 630 millions d’euros en 2017 et 250 millions d’euros en 2010. Selon nos informations, son Ebitda ajusté s’élèverait à près de 350 millions d’euros, bénéficiant de l’effet covid, en hausse de +25%.

Pour mémoire, en 2017, le suisse Partners Group et le fonds de pension canadien PSP Public Sector Investment Board reprenait Cerba à PAI Partners 1.8 milliards d’euros soit 12 fois son EBE sur un 5ème LBO avec un levier d’endettement se situant à environ 6 Ebitda. 4 ans plus tard, un nouveau mandat de vente est donné, les enchères ont rassemblé des fonds classiques comme PAI Partners mais également beaucoup de fonds d’infrastructures tels que l’américain I-Squared Capital, déjà propriétaire de l’opérateur d’Ehpad Domidep. C’est finalement le fond d’origine suédoise EQT qui reprend les rênes en devenant actionnaire majoritaire pour ce 6ème LBO, au côté de PSP Investment qui réinvestit une petite partie de son produit de cession pour une valorisation totale d’environ 4.5 milliards d’euros, soit un multiplie d’Ebitda de près de 13,5. Partners Group quant à lui n’a pas choisi de réinvestir. Le package de financement s’orienterait sur un attelage Term Loan B plus une émission high-yield pour un montant supérieur à 1,6 Md€. Le tout en s’appuyant sur une tranche B de dette senior proche de 2,5 milliards d’euros, apportée conjointement par Deutsche Bank, Natixis, UBS et Goldman Sachs.

Le LBO sponsor less ne semble pas prêt d’être à l’ordre du jour. Alors qu’à la précédente opération, le nombre de managers et biologistes actionnaires avait doublé (200 à 400), cette fois, il semble qu’il n’augmentera que sensiblement. Jusqu’à aujourd’hui, les quelque 430 biologistes et dirigeants détenaient 20 % du capital, mais 80 % des droits de vote.

L’un des plus gros montages financiers de tous les temps

Cette acquisition par emprunt (LBO) constitue l’un des plus gros montages financiers en France de tous les temps. La crainte d’un veto de Bercy a par ailleurs fait hâter les négociations.

«L’environnement est très sensible compte tenu du contexte sanitaire. Il fallait éviter que les autorités interviennent trop tôt et émettent hâtivement un veto par principe, comme pour l’opération Carrefour-Couche Tard», explique ainsi aux Échos une source proche du dossier.

Car la valeur de ce LBO surprend. Alors que Bloomberg mentionnait une valorisation potentielle de l’ordre de 3 milliards d’euros quelques semaines auparavant, la transaction s’est finalement nouée autour de 4,5 milliards. Selon certaines informations, « le sujet est extrêmement sensible car certains n’hésiteront pas à souligner que cette rentabilité s’est faite sur le dos de la sécurité sociale. Le réseau de cliniques Elsan, racheté par KKR l’été dernier, a d’ailleurs été chahuté par les autorités pour cette raison », note un connaisseur du secteur. Dans les faits, Cerba se défend dans les colonnes du Point en déclarant avoir été l’un des premiers laboratoires à investir massivement pour s’équiper et réaliser à grande échelle des tests de dépistage. Somme déclarée comme investie ? 15 millions d’euros…

Le bond de la valeur de Cerba tient aussi à une politique d’acquisition très offensive ces dernières années. Après le rachat des laboratoires de génétique vétérinaire Antagene, Cerba a racheté, en 2017, les laboratoires italiens Deltamedica et Fleming Research, puis BIO 7 l’année suivante – pour un peu moins de 500 millions d’euros.

La direction du groupe mise sur un doublement des ventes d’ici à 5 ans, en s’installant dans d’autres pays européens, au Moyen-Orient et en Afrique (Lancet Africa, leader en Afrique). Autre axe de croissance, l’extension de la gamme, sur des tests innovants (génome, maladies métaboliques, cancer), et autres analyses type biologie préventive, bilans d’oligoéléments, microbiote…

En 2017, Cerba Healthcare est attaqué en justice par trois syndicats professionnels qui l’accusent de ne pas respecter l’indépendance des biologistes médiaux, censés détenir plus de 50% des droits de vote et du capital des laboratoires médicaux. L’issue de la procédure est attendue courant 2021.

Edit du 05/07/2021 : BPI s’invite à la table des actionnaires

Dans le cadre de la recomposition de son actionnariat, Cerba HealthCare accueille Bpifrance, organisme français de financement et de développement des entreprises, en tant qu’actionnaire institutionnel de long terme aux côtés des 400 biologistes et managers du Groupe. Bpifrance rejoint le consortium mené par EQT et Investissements PSP et accompagnera Cerba HealthCare dans la poursuite de sa stratégie autour de l’innovation au service du diagnostic et de la santé.

La transaction, soumise à notifications administratives et approbations réglementaires, a été validée par les autorités.

Edit du 05/08/2021 : la poursuite outre-Alpes de la consolidation

Cerba a annoncé l’acquisition de son homologue italien, le laboratoire de biologie médicale/analyse environnementale et alimentaire « Lifebrain« . Fort de 360 sites dans 17 régions, il a été fondé en 2013 par rachats successifs de nombreux laboratoires en Italie et devient en 2016 le 2ème acteur italien en part de marché. Racheté en 2018 par le fond d’investissement Investindutrial, il aurait généré un CA annuel de 160 millions d’euros en 2020. Animé par Goldman Sachs et JP Morgan, le processus d’enchères sur lequel Biogroup et Inovie était également en lice, a tourné à l’avantage de Cerba qui a mis 1,2 milliards d’euros sur la table pour remporter la transaction, soit un multiple de 12 fois l’EBE (EBE estimé à 100 millions d’euros pour 2021, qui aurait doublé en 2 ans, suite aux dernières restructurations menées ainsi qu’au volume de tests Covid).

De belles perspectives financières pour Cerba pour ce laboratoire qui a pu se diversifier dans la biologie « HN/hors nomenclature » (Life DNATest, bilan « préventifs »…)

Edit du 24/11/21

Cerba rachète le groupe de laboratoires Labexa, qui s’est constitué via le rapprochement progressif de plusieurs réseaux (Exalab, LBA et Sealab puis, en 2019, Accolab Sud-Ouest) pour un total de 94 sites répartis sur 7 départements dans la région l’Aquitaine/Pyrénées et 900 salariés. La dernière ligne droite du processus d’enchères a permis à Cerba de dépenser leur réserve de cash obtenu de leur dernier LBO et l’emporter face à Biogroup, Inovie et Eurofins. La valorisation de Labexa (150 millions de chiffre d’affaire et 23% d’EBE en 2020) et auparavant détenu par 83 associés biologistes s’élèverait à près de 500 millions d’euros selon un article de CFNews. L’Autorité a toutefois considéré «qu’il existait de sérieux risques d’atteinte à la concurrence sur le marché des examens de biologie médicale de routine dans le département des Hautes-Pyrénées». Par conséquent, la nouvelle entité s’est engagée à céder le site d’analyses médicales actuellement détenu par Labexa, situé à Maubourguet. Cette cession a pour effet de supprimer le chevauchement d’activité résultant de l’opération dans cette zone, souligne l’Autorité (voir le rapport de l’ADLC).

Edit du 18/02/2022

Cerba HealthCare, a signé un accord en vue d’acquérir le groupe Yourlab, groupe de biologie médicale implanté dans l’ouest de la France : 6 filiales (Biolaris, Biomedilam, C+BIO, LBR, Orn Biomedi Cal, Tonnellerie) et 49 sites répartis en Bretagne, Val de Loire, Pays de Loire et Normandie. La réalisation de l’opération reste soumise à l’autorisation de l’Autorité de la Concurrence française.

Edit 08/2022

Bio D’Oc, groupe indépendant de 9 laboratoires de biologie médicale dans la région de Carcassonne, comptant 12 biologistes et 120 salariés, pour une activité de 2000 dossiers/jour se vend à Cerballiance Occitanie. Auparavant affilié LBI (les biologistes indépendants), les deux biologistes actionnaires majoritaires de 55 ans ont pris la décision de vendre leurs parts après 2 années de bénéfices records. Cerba réussit par conséquent à gagner du terrain sur le territoire d’Inovie dans la région du Sud Ouest et illustre encore une fois le devenir des groupes de laboratoires indépendants dirigés par des actionnaires majoritaires.

Edit 09/2023

Transition manageriale en vue. La présidente Catherine Courboillet en poste depuis 2005 a transmis en avril la direction à Jérôme Thill, directeur général du groupe, dans l’attente de la nomination d’un nouveau dirigeant.

SYNLAB/LABCO

La pandémie sourit également aux laboratoires Synlab/Labco, la plus grande chaine de laboratoire d’Europe, née en 2015 de la fusion des deux laboratoire Labco et Synlab, employant plus de 20 000 personnes et présent dans plus de 30 pays sur quatre continents. Le groupe basé à Munich a en effet annoncé un chiffre d’affaires en hausse de +38% (2.6 milliards d’euros) et un EBE supplémentaire généré par l’activité Covid de 680 millions d’euros (+71%) en 2020. La société prévoit un chiffre d’affaires de plus de 3 milliards d’euros en 2021, la biologie humaine représentant environ ¼ de son CA.

Cherchant à tirer profit de l’amélioration de leur situation financière, dans le sillon d’autres sociétés d’analyse de biologie médicale, comme les américaines LabCorp ou Quest Diagnostics, ayant vu le cours de leurs actions s’envoler sur les marches côtés, Synlab/Labco espérait une introduction en Bourse prévue à Francfort après Pâques, avec une fourchette de prix entre 18 et 23 euros par actions soit une valorisation maximale à 5.5 milliards d’euros. C’est chose faite depuis le 30/04/2021 mais avec une valorisation de seulement 4 milliards d’euros, la demande des investisseurs ayant été moins élevée que prévue. Rappelons que les associés détenant 10% du capital avaient acquis leurs titres sur la base de 15€ l’action…

« Il y a des doutes parmi les investisseurs quant à savoir si Synlab peut maintenir le niveau de ventes et de bénéfices après la pandémie corona, qui a donné un boom à la société de médecine de laboratoire », déclare Konstantin Oldenburger, analyste de marché chez le courtier CMC Markets.

La société a proposé 22 millions d’actions nouvelles soit une augmentation de capital de 400 millions d’euros. Au total, c’est 42,9 millions d’actions ordinaires (soit une émission d’une valeur de 772 millions d’euros) qui arrivent sur le marché, quasiment moitié moins que ce qui avait été initialement prévu par la société (71.5 millions d’actions pour une valeur de 1.5 milliards si le prix de l’action avait réussi à atteindre 20 euros) car au vu de la réticence des investisseurs, les actionnaires de Cinven (groupe de capital-investissement) ont préféré conservé 20,7 millions de leurs actions, laissant présager une sortie en 2 temps de l’investisseur (clause de lock-up).

Les autres anciens actionnaires, dont l’investisseur danois Novo Holdings et la caisse de retraite des enseignants de l’Ontario au Canada (Teachers Pension Plan Board), vendront également une partie de leurs participations.

De cette opération boursière, l’entreprise elle-même recevra un montant brut de 400 millions d’euros, dont le produit sera utilisé pour rembourser en partie la dette high yield très couteuse émis par le groupe en 2011 et estimée à 700 millions d’euros. Au total, le groupe Synlab/Lacbo détiendrait pour 2,5 milliards de dettes totales. Son ratio de levier de dette s’élèverait à 6.4 (chiffre Debtwire de 2019).

Synlab prévoit de continuer à se développer grâce à des acquisitions, consolidant ainsi le marché européen du diagnostic médical encore « très fragmenté». Il a mis de côté 200 millions d’euros par an pour ses projets de fusions/acquisitions.

Pour mémoire, le laboratoire Labco est un précurseur du LBO sur le marché des laboratoires de biologie médicale en France depuis 2004. En 2015, suite à l’échec de sa 1ère tentative d’introduction en Bourse (voir le document AEBM analysant les raisons de cet échec), le fonds d’investissement Cinven avait acheté Synlab pour 1,7 milliard d’euros (13 x EBE) au groupe rival BC Partners, puis l’a fusionné avec la société française Labco qui à ce moment n’a été valorisé qu’à seulement 8.5 x EBE.

La société est à présent dirigée par Mathieu Floreani, formé à l’ESSEC et ayant travaillé pour Total, DHL et Mc Kinsey et succédant en 2018 au co-fondateur de Synlab, le Dr Bartl Wimmer.

Il est vrai que le nombre d’entreprises en LBO réussissant à entrer pour se valoriser sur le marché boursier est assez restreint car d’une part la capitalisation boursière de l’entreprise doit être suffisante (idéalement d’au moins 400 millions d’euros) pour s’attirer les faveurs de suffisamment d’investisseurs et permettre au quotidien, si les conditions sont réunies, des volumes d’échanges d’actions significatifs (ce qu’on appelle la liquidité), d’autre part, l’autre écueil est celui de léser financièrement les fonds dans le cadre d’une décôte de ses titres liée à l’IPO…

Quels avantages et risques pour le groupe Synlab/Labco d’être côté sur le marché boursier ?

Dans le cas de Synlab/Labco, l’atout majeur est de façon opportuniste de venir renforcer les fonds propres de l’entreprise (dont l’encours de dette est très élevée du fait de sa politique de croissance externe, notamment sur le marché français) via l’augmentation de capital réalisée au travers de l’IPO.

Le second avantage est de pouvoir lever des fonds supplémentaires, voire de créer une monnaie d’échange pour les acquisitions à venir : certaines opérations de fusions/acquisitions pourront être réglées en titres ; à la condition d’une certaine prédictibilité de ses résultats financiers et d’un maintien des cours de l’action pendant une longue période.

La cotation est aussi un moyen d’augmenter sa visibilité dans le tissu économique et social, par rapport aux fournisseurs, aux clients, aux banquiers et parfois même vis-à-vis du recrutement

En contrepartie, la société devra fournir publiquement des informations régulières sur l’état financier de l’entreprise, répondre à la pression sur les résultats et sur la stratégie d’entreprise. Et il faudra être fin communicant car malgré l’atout Covid, l’encadrement tarifaire français, l’environnement juridique et la concurrence acharnée pour la croissance externe sont autant d’handicaps dont il faudra réussir à s’affranchir, pour convaincre les investisseurs boursiers de souscrire pour assurer le refinancement de la dette LBO du groupe…

Pour les managers, les IPO constituent également le moyen d’accéder à des bons de souscriptions d’action (voir le détail sur les stock options). Il faut par conséquent prendre en compte la possible démotivation des managers (et biologistes) si jamais le cours de Bourse n’est pas à la hauteur des espérances… Car le marché boursier a sa propre logique et rend impossible la maitrise de la valorisation de son entreprise, il peut en effet exister une décorrélation importante entre résultats financiers corrects et un cours de la Bourse qui ne suit pas.

Le fait que l’IPO de Synlab/Labco n’ait pas été largement sursouscrite, malgré la vague porteuse du Covid, invite à la prudence sur l’avenir de la société. Ne pas oublier le risque de défiance aussi subite qu’irrationnelle du marché à l’égard des entreprises présentant un effet de levier important…

“Tout ce qui affiche un endettement de plus de 3 fois l’EBITDA peut être massivement vendu (“shorté”), sans distinctions sur les raisons de cet endettement”

Nicolas Tabor, analyste chez Mainfirst.

Pour suivre le cours de l’action, c’est ici (21 euros au 03/05/2021 ; 18.3 euros au 04/07/2021 soit un rapide retour au prix d’introduction, 22,2 euros au 09/12/2021, 16,6 au 02/03/2022, 14.08 au 06/05/22, et 11 euros en juillet 2024, dernière cotation disponible au moment du retrait du groupe Synlab de la côte boursière par Cinven). Comme prévu, la fin de la pandémie de Corona et les prix régulés sur le marché français ont contribué à effondrer les marges et la charge d’intérêts consommait en 2023 les deux-tiers du profit d’exploitation de € 97 millions. A 1.3 MdE, la dette nette, représente plus de treize fois ce montant…(source)

Quand tout va mal, il faut accepter de se séparer de certains de ses actifs : en juin 2023, le groupe Synlab a vendu ses activités en Suisse à l’entreprise australienne Sonic Healthcare. La transaction permettra d’apporter un effet positif sur la marge Ebitda ajustée dans le cadre des prévisions de 16 à 18 pour cent pour l’exercice 2023.

Les américains débarquent dans le marché européen du diagnostic

Fin 2023, Cinven, détenant 43% des parts de Synlab passe à 86%, par le biais de la holding Ephios, en se portant acquéreur pour 10 euros par action (source). Le sulfureux milliardaire américain Paul Singer, entre également à ce moment de façon minoritaire au capital. Il est le dirigeant d’un puissant fonds d’investissement américain gérant 30 milliards d’euros avec la réputation de faire trembler les Etats et les multinationales depuis 45 ans. Sa spécialité ces dernières années est d’investir dans de grandes entreprises cotées aux résultats décevants. Sa méthode consiste à s’inviter au capital de façon ultra minoritaire puis imposer une nouvelle stratégie, avec la réputation de ne jamais laisser respirer les managers aux commandes des entreprises ciblées, tant qu’une amélioration sensible de leurs performances n’est pas constatée. À la fin, il encaisse les plus-values pour la plus grande satisfaction de ses clients, offrant des rendements annuels exorbitants (plus de 13 % annuels en moyenne sur les quarante dernières années). L’entreprise Pernod Ricard en a fait l’amère expérience (lire ici+++).

Sortie du marché boursier

L’investisseur financier Cinven, contrôlant 86% de Synlab a annoncé en mai 2024 la signature d’un accord de radiation avec Ephios Bidco GmbH, une filiale d’Ephios Luxembourg S.à rl, toutes deux contrôlées par les fonds d’investissement de Cinven Limited. Parallèlement, Ephios BidCo GmbH a décidé de lancer une offre publique d’acquisition de radiation visant à acquérir toutes les actions en circulation de SYNLAB non directement détenues par Ephios BidCo GmbH. Pour mémoire, Cinven avait introduit Synlab sur le marché des actions au printemps 2021, sur la base d’une valorisation de 5,9 milliards d’euros, dette comprise. La société munichoise s’est toutefois révélée être un échec en bourse après la fin du boom des tests Corona, ce qui a poussé Cinven à la racheter. La valorisation de Synlab s’élève alors à près de 2,4 milliards d’euros (100% de son CA).

Le 17 septembre 2024, la société internationale de capital-investissement Cinven a conclu un accord pour vendre une participation minoritaire indirecte de 15% de SYNLAB au laboratoire américain Labcorp, pour 140 millions d’euros... Labcorp sera représentée au sein du conseil d’administration de la société holding aux côtés de Cinven et des autres co-investisseurs. La finalisation de la transaction est attendue au premier trimestre 2025 et est soumise aux approbations réglementaires.

« Notre investissement dans SYNLAB en tant qu’actionnaire minoritaire confère à Labcorp un rôle au sein du conseil d’administration de la société holding des co-investisseurs et l’engagement d’explorer les opportunités possibles à l’avenir pour commercialiser les tests spécialisés innovants de Labcorp sur les marchés européens, d’envisager d’éventuelles collaborations en matière d’approvisionnement, d’évaluer opportunités de soutenir les progrès dans les essais cliniques et le recrutement et d’améliorer les soins personnalisés ».

Glenn Eisenberg, directeur financier de Labcorp

Edit 01/04/25

Synlab se sépare de ses activité de diagnostic clinique au profit d’Eurofins Scientific. Ces actifs comprennent des services de tests de diagnostic clinique, notamment des services de génétique et d’anatomie pathologique, fournis dans tout le pays, réalisant un chiffre d’affaires d’environ 140 millions d’euros en 2024. Ils complètent fortement les activités de diagnostic clinique existantes du réseau Eurofins en Espagne, dirigées par Eurofins Megalab. Le montant de la transaction n’a pas été précisé.

UNILABS

EUROFINS : un modèle financier résilient

Autre poids lourd de la biologie médicale française, le laboratoire Eurofins Biomnis, société cotée en Bourse, au catalogue de 200 000 méthodes d’analyse et 3200 tests de biologie médicale, contrôlée par la famille fondatrice Gilles Martin réalise 20% de ses ventes en France et emploie 58000 personnes. Le chiffre d’affaire du laboratoire de bio-analyse (produits alimentaires, produits pharmaceutiques, tests environnementaux, services en agrosciences, diagnostics cliniques, laboratoires d’analyse) s’élevait à 4,56 milliard d’euros en 2019 et s’est porté à 5,4 milliards d’euros en 2020, et 6.7 milliard d’euros en 2021 dont 2 milliards issus de la seule activité Covid. Sur l’activité biologie médicale, le réseau est composé de 12 LBM sur plus de 210 sites en France Métropolitaine et en Guyane. Le bénéfice de l’entreprise avant intérêts, impôts, dépréciation et amortissement s’élève en 2020 à 1,4 milliards d’euros, soit 52 % de plus que l’année précédente (931 millions d’euros). Le groupe a généré plus de 800 millions d’euros de recettes provenant des seuls tests et des réactifs liés à la Covid-19. En 2021, sa rentabilité a fait un bond, avec un taux de marge d’Ebitda, parmi les plus élevés du secteur, qui est passé de 20,4 % à 28,3 %.

Portée par ces bons résultats et perspectives, le cours de son action a repris des couleurs (40 euros fin 2019 pour atteindre 125 euros en septembre 2021 et retomber à 84 euros en mars 2022), éloignant le spectre de la vente à découvert concertée de titres par des fonds spéculatifs (hedge funds) cherchant à réaliser des plus-values, jugeant le passif de dette du groupe trop important. Heureux les biologistes médicaux détenteurs d’actions “sur la base de critères de performance individuels et de « fidélité » au groupe”… Eurofins compte proposer en 2021 un dividende annuel d’un euro par action, en hausse de 47% sur un an. En septembre 2021, Eurofins fait sa rentrée au CAC 40 où Sanofi était jusqu’à présent le seul représentant du secteur de la santé : sa capitalisation dépasse désormais 24 milliards d’euros, soit le niveau de celle de Michelin.

L’effet de levier est dans l’ADN d’Eurofins découle d’une politique de croissance externe dynamique. Le groupe a construit à coups d’acquisitions ses positions de leader mondial, d’abord dans le contrôle alimentaire et environnemental, puis dans les services précliniques et le contrôle des produits pharmaceutiques.

Habitué aux opérations ciblées dites « bolt on » sur de petits laboratoires, Eurofins a changé de braquet avec les rachats de l’américain EAG pour 780 millions de dollars fin 2017, suivi par celui début 2018 d’un autre américain, Covance Food Solutions, pour 670 millions de dollars. Il a ensuite repris TestAmerica, société américaine spécialisée dans les analyses environnementales, pour 175 millions de dollars. Il ne dit cependant pas non lorsqu’il s’agit de racheter quelques labos de ville que l’Autorité de la Concurrence refuse de vendre en bloc à ses concurrents (cf affaire Oriade Noviale de juillet 2021).

Avec ces acquisitions parmi les plus grosses de son histoire, Eurofins a atteint une taille critique sur ses métiers, le groupe disposant de positions de leader ou co-leader sur ses principaux marchés en Europe et en Amérique du Nord. Par régions, l’Europe demeure son premier marché, avec des ventes atteignant 1,8 milliard d’euros au premier semestre (-7% sur un an). La division des tests alimentaires a été sous pression, notamment en raison de l’inflation qui a amené des entreprises du secteur agroalimentaire à limiter leurs investissements, selon le groupe. L’Amérique du Nord a, elle, connu une solide croissance (1,2 milliard d’euros, +20%). Le reste du monde enregistre aussi une nette hausse (+35% à 351 millions d’euros).

La société rembourse un emprunt hybride à taux fixe jusqu’en 2020 et 2023 pour environ 680 millions inclus dans les capitaux propres au bilan consolidé. D’après des informations émanant de Debtwire au 31/12/2018, la dette totale d’Eurofins serait de 3 milliards d’euros. Son ratio de levier s’élevait à 3.5, la limite à l’endettement habituellement toléré pour les sociétés cotées en Bourse.

Ses objectifs ? la résilience…. tout d’abord se désendetter en se concentrant sur l’intégration des acquisitions précédentes, la finalisation de l’infrastructure de ses laboratoires en étoile, les solutions informatiques sur mesure, l’amélioration des marges et de la génération de trésorerie ainsi que le lancement de laboratoires nouvelle génération ou « start-ups »… Le groupe table sur un CA prévisionnel de 6,55 milliards pour 2023 et 7.25 milliards pour 2024.

« Nous allons continuer à faire des investissements significatifs pour accélérer notre croissance à long terme, à travers l’innovation et la digitalisation, de nouveaux laboratoires startup, l’expansion de notre réseau de laboratoires et de nouvelles acquisitions« , a indiqué Gilles Martin.

Néanmoins, comme tout groupe côté en Bourse, les performances financières sont scrutées de prêt. Ainsi, début aout 2022, l’action est en chute de 5%, passant à 77 euros, les investisseurs s’inquiétant de la pérennité des bénéfices d’Eurofins tant un contexte de ralentissement de l’activité Covid. Nul doute qu’une baisse du B prévue par la CNAM pour pouvoir appliquer les baisses de nomenclature de180 millions d’euros par an à partir de 2022 impacterait pour la 1ère fois les bénéfices d’une société telle que Eurofins Biomnis, jusqu’à présent peu mise à contribution (les baisses de cotation ne concernant majoritairement en volume que les actes de biologie dite « généraliste »).

Edit 09/2023

Un article paru dans Le Figaro « Eurofins freiné par le coup d’arrêt des fusions et acquisitions » reflêtant l’atonie généralisée du secteur en terme de croissance externe.

Edit 01/04/25

Eurofins Scientific a acquis les activités de diagnostic clinique de Synlab en Espagne. Ces actifs comprennent des services de tests de diagnostic clinique, notamment des services de génétique et d’anatomie pathologique, fournis dans tout le pays, réalisant un chiffre d’affaires d’environ 140 millions d’euros en 2024. Ils complètent fortement les activités de diagnostic clinique existantes du réseau Eurofins en Espagne, dirigées par Eurofins Megalab. Le montant de la transaction n’a pas été précisé.

DU COTE DES INDÉPENDANTS

Leur discrétion les honore mais ces derniers représentent encore entre 30 et 35% de l’offre de biologie, soit d’une manière totalement indépendante (10%) soit sous la bannière d’une cooperative type LBI ou Armoris (25%).

La coopérative LBI (« les biologistes indépendants ») continue de tirer son épingle du jeu et renforce ses positions en rassemblant près de 1000 biologistes, 650 sites (+ 100 sites depuis 2019) et un chiffre d’affaires consolidé de 810 Millions d’Euros. Il est juste derrière Biogroup en termes de nombre de sites de laboratoire et chiffre d’affaires et 1er en terme de nombre de biologistes en exercice, confirmant les chiffres du site Ekipaj (le ratio CA/biologiste se confirme être en chute libre dans les groupes dirigés par des financiers…un poste d’économie vite trouvé !)

LBI aspire à consolider 30% de la biologie médicale française pour un CA de 1 milliard d’euros pour 800 sites de laboratoires et vient d’intégrer l’APBM (association pour le progrès de la biologie médicale) au côté des opérateurs nationaux financiers afin de représenter les professionnels de santé indépendants y exerçant auprès des autorités et faire valoir le modèle économique et organisationnel du réseau.

Le 1er regroupement de laboratoires indépendants s’ancre dans l’Est de la France

Dans le quart nord Est, 4 laboratoires indépendants ont annoncé courant 2021 la création du groupe OuiLab, dont le biologiste Michel Pax prend la direction. Empiétant historiquement sur le territoire de Biogroup, il totalise plus de 120 sites et quinze plateaux techniques sur treize départements du Grand Est, de la Bourgogne-Franche-Comté et de l’Ile-de-France, emploient 1.500 salariés, dont 150 biologistes, et traitent plus de 15.000 dossiers patients par jour, avec mise en place d’une plateforme de séquençage, de génétique constitutionnelle et DPNI sur différents sites. Ils auront réalisé 200 millions d’euros de chiffre d’affaires en 2021. Le nouveau groupe compte parmi eux les anciens laboratoires EspaceBio (LBI) et Bio67 qui travaillaient déjà en coopération depuis de nombreuses années. Les deux entités s’étaient rapprochées en 2018 avant des prises de participation dans les laboratoires BioAllan situés en Franche Comté et Dynalab, respectivement à hauteur de 70 % et 40 %.

Ces regroupements vont permettre de générer de plus gros volumes d’achats ou de financer à plusieurs certains postes, faciliter la levée de prêts et rester « attractif » vis-à-vis d’autres laboratoires (croissance externe future). Mais aussi de rester maitre en matière d’investissement. Le dernier en date s’est élevé à un million d’euros, pour installer en cette fin d’année une plateforme de génétique constitutionnelle à Strasbourg. Elle permet de détecter chez les patients des variants génétiques à l’origine de certaines pathologies et de favoriser leur prise en charge. Une plateforme de séquençage haut débit a aussi été acquise début 2021 et installée à Laxou, en Meurthe-et-Moselle. Les membres de OuiLab ont, grâce à elle, travaillé en lien avec les centres nationaux de référence pour séquencer le génome du Covid-19. S’ajoute une stratégie de spécialisation des laboratoires renforcée par ce regroupement. Avec deux domaines en particulier : le dépistage prénatal non invasif et l’aide médicale à la procréation (source Les Echos).

Parallèlement, le groupe B2A finalisé quasiment dans le même temps issu de la fusion dans le grand Est des laboratoires Analysis, Biolia et Biorhin, pesant 60 millions de chiffre d’affaire (2019).

Deuxième opération d’envergure en 2020 concernant les biologistes indépendants, quatre laboratoires indépendants de la région Ouest se sont alliés au sein d’une structure commune baptisée « Ouest Biologie ». Réunissant SBL Bio (présent dans le département des Côtes d’Armor), Biolor (Morbihan et Finistère), Biodin (Côte d’Armor et Ile-et-Vilaine) et Bioemeraude (Ille-et-Vilaine et Manche), cette nouvelle entité rassemble 31 biologistes associés de façon égalitaire, 400 collaborateurs, 27 sites et 6 plateaux techniques. Ses premiers projets vont porter sur le déploiement d’un système d’information unique, la mutualisation des fonctions de back office et l’équipement de nouvelles machines d’analyses pour faire face au surcroît d’activité lié à l’épidémie de la Covid-19. Avec un chiffre d’affaires consolidé pro forma de l’ordre de 53 M€, Ouest Biologie se hisse parmi les 20 laboratoires leaders au niveau national. Son président, Nicolas Dubois, reconnaît le caractère défensif de cette alliance, l’industrialisation et la concentration croissante du secteur laissant de moins en moins de place aux biologistes isolés. Ne souhaitant pas être adossé à un gros groupe comme 70 % des structures actuelles, Ouest Biologie revendique son « indépendance ». Les membres de la nouvelle structure sécurisent ainsi leur périmètre, « face aux acquisitions de différents groupements à forte composante financière ». Il se dit d’ailleurs prêt à accueillir d’autres laboratoires indépendants. Détenue à égalité par 26 biologistes fondateurs de leurs laboratoires, Ouest Biologie dispose d’une ligne de crédit de 10 M€ pour intégrer de nouveaux arrivants.

A suivre du côté de la Normandie et des Hauts-de-France, le groupe de laboratoires BIOLAM, appuyé par le fonds d’investissement coté en bourse belge GIMV, poursuit une stratégie de croissance organique et externe rapide (60 millions d’euros de chiffre d’affaires (pro forma des dernières acquisitions, ayant triplé en 1 an)). L’histoire du groupe a débuté en décembre 2019 lorsque BIOLAM a acquis une plateforme de 3 laboratoires à Amiens, dans le but de combiner deux stratégies de croissance : l’ouverture de laboratoires dans des zones en déficit d’offre et la conduite d’opérations de croissance externe.

Au programme de 2022, Biolam compte poursuivre sa croissance organique avec l’ouverture de 6 nouveaux laboratoires, plusieurs acquisitions en cours de négociation et des investissements significatifs dans le renouvellement de son outil industriel.

Au total, les laboratoires “indépendants” (non financiers, non LBI) représenteraient encore environ 400 sites de laboratoires sur les 4000 que comporte la France…

| Groupes de laboratoire 310 SEL (2022) | CHIFFRE D’AFFAIRES CONSOLIDE TOTAL | Nombre de site en France PT = plateau technique 400 PT 4200 sites (2022) | Nombre de biologistes | Actionnariat | Dette LBO/Corporate |

| BIOGROUP | 930 M€ (2020) 1300 M€ (2021) 750 M€ (2022) 5 pays | 930 sites 130 PT 1500 sites (monde) | 1100 | Eimer, biologistes médicaux, ICG, CDPQ, famille de Raedt-Verheyden | LBO 1000 M€ (2019) 3000 M€ (2020) |

| CERBA Healthcare | 1350 M€ (2021) (50 pays) 900-1000 M€ France | 700 sites (F) 84 PT (monde) | ? | EQT Private Equity et PSP BPI (banque publique d’investissement) | LBO n°6 1700 M€ (2019) |

| INOVIE | > 1000 M€ (2021) 6 pays | 630 sites 70 PT | 550 | Ardian, Mubudala Capital (Emirats arabe unis) GIC (Singapour) APG Group (Pays Bas) Biologistes associés | LBO primaire 1000 M€ (2021) |

| SYNLAB | 3765 M€ (2021) 36 pays 830 M€ France (2021) | 400 sites 40 PT | 400 ? | Cinven Capital Novo Nordisk Fonden Cotation bourse 04/2021 | LBO 2875 M€ (2019) 1400 M€ (2021) |

| UNILABS | 1400 M€ (2020) 17 pays Biologie + radiologie | 210 sites | 190 | AP Moller | LBO 1960 M€ (2019) |

| EUROFINS BIOMNIS | 4600 M€ (2019) 6720 (2021) 315 M€ France (2020) | 270 | 44 biologistes + 280 techniciens (plateau technique) 280 biologistes | Eurofins Scientific Bourse | Corporate 2900 M€ (2019) 2200 M€ (2021) |

| LBI | 1350 M€ (2021) | 650 (2022) / 610 (2023) | 1030 | Biologistes médicaux | / |

L’effet Covid, le cygne noir pour la biologie médicale française ?

Le coup d’arrêt lié au confinement du printemps 2020 ayant fait chuter de plus de 50% l’activité de routine des laboratoires pendant 2 mois aura été très largement compensé par l’activité Covid, qui, dans certaines structures et dans certaines régions, a égalé voire dépassé le volume de l’activité de routine. Le remboursement des tests PCR Covid par l’assurance maladie en 2020 se porte à 2.6 milliards d’euros, soit plus de la moitié de l’enveloppe habituellement consacrée aux remboursements de biologie médicale. En quelques mois, des années de baisse de coût ont ainsi été consommées. Malgré tout, cela passe sous les radars de Bercy car il s’agit d’un investissement inestimable, évitant un confinement des milliers de fois plus coûteux sur le plan économique et budgétaire.

Une question intéressante m’a été posée il y a quelques mois via la rubrique contact de ce blog

Est-ce que les groupements financiers dont le modèle nous a été vendu en 2008 par la puissance de leur pouvoir d’investissement et leur modèle d’efficience ont apporté une plus-value, qu’elle soit en termes de volume ou de rapidité de rendu ?

« La crise sanitaire a montré qu’un groupe national avait plus de poids face aux fournisseurs, qui choisissent leurs priorités […].Pour répondre en 24 heures à des tests partout en France, nous avons acquis une soixantaine de machines PCR en six mois », Chaque machine coûte entre 200.000 et 800.000 euros, des sommes inaccessibles pour un labo indépendant. Si l’on suit ce raisonnement, les petites entités régionales ont vocation à disparaître ».Stéphane Eimer

Le chiffre rendu public par Biogroup est qu’il a investi plus de 70 millions d’euros depuis le début la pandémie dans des machines de test PCR et des réactifs sur le coronavirus.

« Nous réalisons 1 test virologique sur 5 en France, que nous rendons en vingt-quatre heures sur tout le territoire »Stéphane Eimer.

Que ce soit en termes d’investissement ou en nombre de tests réalisés, rapporté à son nombre de sites, il n’y ici rien d’exceptionnel ! Il est logique qu’un groupe pesant 20% de l’offre de biologie réalise 1 test PCR Covid sur 5 en France. Au vu de la tarification généreuse initiale, des groupes indépendants déjà accrédités en biologie moléculaire ont pu sans difficulté financer l’achat d’autant d’automates que nécessaire pour venir renforcer leur plateau analytique et faire face à la demande. Il n’y a eu aucune “désert biologique” où aucun test ne pouvait être rendu dans des délais corrects en France. Au contraire, dans certains grands groupes que nous ne citerons pas, les tests étaient parfois rendus avec des délais de plusieurs jours, ayant forcé les autorités sanitaires à taper du poing sur la table et renégocier les tarifications en fonction des délais de rendu.

Du coté de Cerba, l’investissement n’aurait été que de 15 millions d’euros (article Le Point 4/03/21). La société au milliard de chiffre d’affaires s’est même vu mettre à disposition par l’Etat 3 automates PCR haute cadence (300 000 à 400 000 euros pièce) pour son entité Cerballiance Provence Côte d’Azur (voir page 280 le rapport du Sénat en lien avec la commission d’enquête pour l’évaluation des politiques publiques face à la crise sanitaire de la covid-19)

Rien d’illogique à tout cela. Lorsqu’une société est valorisée à 10, 12, 14 x son EBE, la charge de la dette, et surtout des intérêts de la dette, devient de plus en plus conséquente, la structure financière se détériore et les investissements doivent au contraire être d’autant plus rationnalisés.

Quel avenir pour la biologie médicale en France pour les prochaines années ?

Incontestablement, l’épidémie de Covid-19 a nourri la croissance de l’ensemble des laboratoires, dans des proportions variables suivant que l’activité analytique Covid ait pu être réalisée sur place ou a dû être sous traitée, l’activité de routine subissant parallèlement des ralentissements liés aux périodes de confinement (report des chirurgies programmées, consultations annulées, etc…) et participe ainsi au désendettement accumulé depuis une décennie essentiellement pour les « majors » de la biologie médicale.

Néanmoins, ce surcroit d’activité et de bénéfices supplémentaires, quoique bien entamé par la chute du tarif PCR, n’a à priori pas vocation à perdurer dans le temps et le strict maintien des retours sur investissement reste plus que jamais d’actualité, dans un environnement économique plus que dégradé.

En effet, le quoiqu’il en coûte présidentiel pour sauver l’économie déverse des centaines de milliards depuis plus d’un an au travers de plans des soutien, d’aides directes ou indirectes aux entreprises et aux ménages, prêts garantis d’Etat, débloquant des fonds pour l’hôpital, finançant des dépenses sans précédent. Une partie de ces dépenses viendront alourdir le déficit de la Sécurité Sociale, alourdissant son deficit, à plus de 41 milliards d’euros, du « jamais-vu ».

Nous essayerons dans un prochain article de discuter de l’ensemble de ces contraintes et tenter de prédire comment ils pourraient façonner l’avenir de la biologie médicale française, à la manière d’un cygne noir, capable de bouleverser l’ordre établi ou…. projeté.

« L’avenir est un pur hasard, on perd son temps à le prédire. »

— Nassim Nicholas Taleb, auteur du Cygne noir

Une petite question m’interroge ?

comment se fait il qu’il n’existe aucun syndicat de biologiste 1-n parts ?

si je ne me trompe pas : les seuls représentants des biologistes sont :

Nous n’avons pas réellement de représentant des biologistes salariés (déguisés), mais plutôt des syndicats de « laboratoires »

J’aimeJ’aime

Bonne question. Le SJBM, dont le J (de jeunes) a fini par sauter quelques années après l’éviction des membres fondateurs, avait cette vocation à l’origine.

J’aimeJ’aime

C’est une excellente analyse et je partage totalement ce constat. C’est exactement le cœur du problème : on entretient un flou total entre la santé de l’entreprise (le labo) et celle de celui qui la fait tourner légalement (le biologiste TNS).

Si on regarde de près – et il suffit de lire le dernier rapport Roland Berger de novembre 2025 commandé par l’APBM (Association pour le Progrès de la Biologie Médicale – lobby des labos) pour s’en convaincre –, on voit bien que les syndicats se comportent aujourd’hui comme de purs syndicats patronaux.

D’abord, repensons à la grève de fin 2024. Légalement, une structure financière ne peut pas faire grève ni fermer d’elle-même. Ce sont bien les biologistes médicaux qui étaient au front et qui ont bloqué le système ! En faisant pression pour geler les baisses de la NABM, cette grève a surtout permis de sauver l’EBITDA des grands groupes. Et pour cause : ces structures doivent rembourser des dettes colossales liées aux LBO, dont les intérêts avalent jusqu’à 18 % de leur CA (comme le rappelle le rapport Berger de 2025, page 52).Et en échange de ce sauvetage ? Les syndicats n’ont absolument rien exigé des structures pour revaloriser la rémunération des biologistes TNS. Ces derniers ont fait le sale boulot gracieusement pour que les actionnaires puissent payer leurs banques.

Ensuite, on entend toujours parler de la cotation des actes. C’est l’unique boussole des syndicats. Mais pendant qu’ils se battent pour la lettre clé, il se passe quoi pour les biologistes en exercice ? Le rapport Berger de 2025 (p.21) l’écrit noir sur blanc : leur revenu moyen s’est effondré de 32 % depuis 2010. Ils sont complètement largués par rapport aux autres médecins spécialistes.Face à ce déclassement historique, c’est le silence radio. Aucune vraie revendication syndicale sur les conditions de travail ou la précarité du statut de « TNS 1 part », qui n’est ni plus ni moins que du salariat déguisé.

Mais le summum du cynisme, c’est ce fameux rapport Berger lui-même (version 2025). C’est la feuille de route assumée des grands LBM. Comment prévoient-ils de sauver leurs marges à l’avenir ? Page 46, la solution est trouvée : le « gel de la rémunération des biologistes ». Dans leurs tableaux financiers prévisionnels (p.33), ils budgètent très concrètement 0 % d’augmentation pour les biologistes de 2023 à 2026, alors qu’ils prévoient +7,6 % pour le reste du personnel dans un contexte d’inflation cumulée sur la période de 8 % ! Face à une attaque aussi frontale et assumée contre le pouvoir d’achat des biologistes, un vrai syndicat de soignants aurait mis le feu aux poudres. Là ? Pas une réaction. Nada. En ne disant rien, les représentants valident totalement cette vision de purs gestionnaires.

Bref, il faut se rendre à l’évidence : ces syndicats défendent les marges, point barre. Vu que 75 % du marché est tenu par 6 groupes financiarisés (toujours selon le rapport 2025, p.45), ils défendent surtout les fonds d’investissement. Ils font totalement doublon avec l’APBM. La création toute récente de la Fédération de la Biologie Médicale, qui mélange joyeusement syndicats et réseaux financiers, tombe sous le sens : c’est l’union sacrée du capital, sous couvert de défendre le système de santé.

Pendant ce temps, le biologiste médical TNS – qui porte la responsabilité légale et médicale sur ses épaules au quotidien – n’est plus qu’une variable d’ajustement qu’il faut geler sur un fichier Excel. Il serait vraiment temps qu’une représentation digne de ce nom émerge pour défendre les biologistes de terrain, et pas juste le tiroir-caisse.

J’aimeJ’aime

Bonjour. Je suis tout à fait d’accord avec vous. Il nous faut un « vrai » syndicat, mais il y a un problème fondamental. Ce syndicat ne peut pas représenter les intérêts de tous les biologistes TNS, et cela pour une bonne raison. Les intérêts des TNS 1 et ceux des TNS grands actionnaires ne sont pas les mêmes. Il y a une énorme différence entre le statut d’un TNS 1 et celui d’un TNS avec 300 000 actions.

C’est pourquoi un « vrai » syndicat ne pourrait représenter que les intérêts des biologistes avec un statut de salarié. Tant que le statut « artificiel » de TNS est gardé, il y a peu de chances de voir un vrai syndicat, qui pourrait représenter ce métier.

J’aimeJ’aime

Entièrement d’accords avec vous mais avec une petite nuance : je pense qu’il est impossible de trouver un syndicat qui puisse réunir les intérêts des biologistes majoritaires et des biologistes 1 part. N’oublions pas : nous sommes perpétuellement les dindons de la farce de cette prétendue unité professionnelle. Le projet actuel de nos syndicats c’est surtout « sauvons nos valorisations » ou « comment allons nous rembourser notre dette insoutenable ».

Petite ironie : les fonds libéraux ont été achetés (via de la dette) à des montants stratosphériques pour disqualifier les biologistes de l’acquisition. Maintenant on demande à ces mêmes professionnels de défendre leurs prédateurs qui ont des difficultés à rembourser leurs emprunts.

La vraie solution pourrait être simplement un syndicat des biologistes TNS-1 part, permettant la réalisation d’actions (grèves, revendications, ….), mais dans l’intérêt propre de ces adhérents. Un petit peu sur le modèle des syndicats de salariés.