Les PME européennes non cotées n’ont jamais été aussi chères à acheter. Comment, pourquoi, ce nouvel article va tenter d’expliciter ce phénomène.

-

Méthode de valorisation d’une société non cotée

La valorisation d’une société non cotée est définie par un multiple de son Excédent Brut d’Exploitation (EBE ou Ebitda), définit par le profit brut de l’entreprise, ou encore son chiffre d’affaires moins ses charges d’exploitation, et avant frais financiers.

Le multiple d’EBE est calculé en divisant la Valeur d’une entreprise sur son EBE. Il reflète la rentabilité de l’exploitation courante d’une entreprise (son « cash-flow » d’exploitation) en prenant en compte son endettement (contrairement à l’EBE seul, qui n’en tient pas compte).

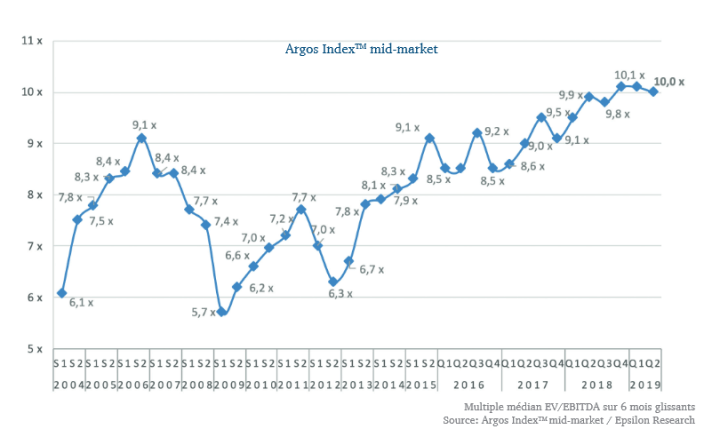

L’Argos Index® mid-market qui mesure l’évolution des valorisations des PME non cotées de la zone euro (dans la tranche de 15 à 500 millions d’euros) ayant fait l’objet d’une prise de participation majoritaire, a atteint au 2ème trimestre 2019 un plus haut niveau historique à 10,0 fois le résultat opérationnel avant dépréciation et amortissement (10,0 x Ebitda).

Ceci contraste fortement avec les multiples des sociétés cotées du mid-market malgré leur progression à 8,8 x l’EBITDA au 2ème trimestre 2019 due à la légère hausse des indices boursiers.

A noter le plus bas niveau à 5.7 fois l’Ebitda au sortir de la crise de 2008.

La principale explication de cette augmentation des multiples dans un contexte de stagnation économique et de taux d’intérêt bas est la recherche de rendement par des fonds surfinancés et concurrentiels.

A titre de comparaison, le multiple des opérations de buy-out rapporté à l’EBE aux États-Unis juste avant la crise des subprimes se situait à 9.9 l’EBE (7.3 en 2003) pour stationner à présent en moyenne à des taux encore plus élevés autour de 11 ces 5 dernières années.

2. Ratios de levier ou ratios d’endettement

Le ratio de levier représente le ratio de la dette par rapport à l’EBE de la société.

Ce ratio estime la capacité et le nombre d’années nécessaire pour que l’entreprise soit capable de rembourser ses dettes financières grâce à son EBE suivant deux conditions :

- un EBE normatif et stable dans les années à venir

- aucun investissement nécessaire au développement de l’activité

Ils sont en constante augmentation puisqu’ils représentent aujourd’hui entre 4 à 6 fois l’EBE de la société (5.1 l’EBE en moyenne en Europe en 2017) contre 4,5 fois en moyenne il y a trois ans.

La part des transactions présentant des ratios de 6 à 7 fois l’EBE représentent près de 70% des LBO des grands fonds américains en 2018 selon les statistiques de Loan Pricing Corp (source)

Généralement, on considère qu’une entreprise peut, selon son activité, supporter un ratio de 2x à 4x, au-delà, on considère que le levier est très élevé et le risque de défaillance devient très fort. D’autres experts du secteur du LBO en France, estime qu’un endettement est raisonnable pour une opération lorsqu’il est inférieur à 5 fois le résultat opérationnel.

La Banque centrale européenne (BCE) considère quant à elle comme devant être « surveillé » un ratio de levier supérieur à 6, soit le taux observé juste avant la crise de 2008.

Cette augmentation rapide du ratio de lever n’inquiète en aucun cas les acteurs majeurs des Private Equity car ces derniers préfèrent « prioriser le positionnement sur les devenues trop rares cibles d’investissement » et « prêter sur un beau dossier un peu tendu que sur un mauvais dossier avec moins de leviers » (un responsable leveraged finance chez Axa IM).

Le graphique ci dessous reprend l’évolution des multiples de valorisation des opérations de Private-Equity en Europe en valeur d’entreprises sur EBE (Source).

En bleu foncé : rapport dette/EBE ; en bleu clair : capital/EBE. En jaune : médiane VE/EBE. VE = valeur de l’entreprise

À noter, pour la zone Euro, le niveau de dette par rapport aux fonds propres n’atteint pas la proportion d’avant crise en 2007 (ratio de levier à 6.3 ; capital/EBE à 3.3 soit une proportion de dette dans les montages LBO de 65% environ pour des capitaux propres à 35%).

3. Rotation des fonds

Les fonds d’investissement font aussi tourner plus vite les portefeuilles : alors que la durée moyenne de détention était d’une décennie il y a 10 ans, elle se situait en 2014 en moyenne à 5,9 ans et est passée à 4,5 ans en 2017. Un phénomène nouveau émerge, les « quick flips » (« coups rapides »), des actifs revendus au bout de moins de deux ou trois ans, qui représentent désormais 24% des opérations, sans atteindre le niveau d’avant crise 2008 (près de 40%).

Selon un associé de Bain Paris et expert du Private Equity, cela ne traduirait pas une fébrilité d’un marché devenu trop volatile, l’agilité opérationnelle ne consistant qu’à « verrouiller les multiples élevés et sécuriser le retour sur investissement ».

Traduction : un LBO « stressé » par une chute de l’EBE voit obligatoirement son multiple de valorisation baisser. Il va donc souhaiter revendre et le nouveau fond réarrangera la dette avec des dettes subordonnées à taux d’intérêt plus avantageux pour le créancier voire à taux variable afin de tenir compte de cette perte de valeur. Les investisseurs sont en effet à la recherche de rendements mais pas d’amortissements, à la différence des banquiers traditionnels.

« Les risques demeurent raisonnables tant qu’on ne regarde que le service de la dette : grâce aux intérêts très bas et surtout à l’absence fréquente de dette amortissable (TLA), il est actuellement très supportable mais pousse à une nette augmentation du levier en multiple », explique un directeur-associé du fonds Advent International (source)

Ces pratiques sont de plus renforcées par l’écart croissant entre l’offre et la demande de prêts. En l’absence de nouveaux « deals », les refinancements d’emprunts représentent souvent l’essentiel des opérations. Mais si le jeu de chaises musicales entre investisseurs continue, les différentes opérations ne pourraient n’avoir plus que pour seul intérêt d’ajouter une couche de dette pour revendre l’actif deux ans plus tard avec une plus-value de plus en plus déconnectée de la rentabilité réelle des groupes.

4. L’excès de liquidité dans fonds de capital-investissement peut-il faire craindre une bulle spéculative autour des prix de rachat des LBM en France ?

«Avec des taux d’intérêt durablement faibles, il est possible – rationnellement sans qu’on puisse parler de bulle – de payer plus cher les belles sociétés dont les anticipations de croissance et de consolidation sectorielle sont élevées» (le directeur général du groupe Astorg, un fond européen de Private Equity, source)

Définition d’une bulle spéculative : valeur exagérée des actifs dans un secteur causée par des anticipations exagérément optimistes (nature de l’activité, croissance, évolution à la hausse des prix) sans prise en compte des facteurs habituels de l’analyse financière permettant de déterminer le juste prix d’un actif.

Mécanisme de formation d’une bulle :

- Augmentation du volume de transactions

- Nombre d’acheteurs sur le marché excédant celui des vendeurs, excès de liquidité

- Hausse du prix des actifs, jusqu’à atteindre des niveaux très supérieurs à leur valeur financière intrinsèque.

Il apparaît donc évident qu’aujourd’hui, le prix des « actifs » en biologie médicale est dans une bulle. Le mécanisme de sa formation a été lié :

- à la configuration de départ à savoir la fragmentation du secteur privé : un très grand nombre de petits laboratoires à la rentabilité variable ayant conduit à des achats « à tout prix » sans véritable logique ni prudence sur l’anticipation de création de valeurs

- à la « résistance » d’une majorité de laboratoires de biologie médicale, ayant réussi à se restructurer autour de plateaux indépendants, accrédités avec une taille critique, à l’échelle d’un département, d’une région et parfois de façon supra régionale autour d’une holding capitalistique ou d’une centrale d’achat et surtout en maintenant l’intégralité des sites périphériques ouverts (concurrence vertueuse).

- A une législation imposant une réglementation stricte (n bio, n sites notamment), qui deviendra à moyen terme un outil de dérégulation

- La raréfaction relative de biens à acheter par rapport à la demande liée à l’afflux extraordinaire de liquidités en provenance des investisseurs : montée des prix des laboratoires (200% à 300% du CA) à un moment où les taux d’intérêt étaient très bas

« Les fonds ont désormais davantage de savoir-faire et d’expérience pour gérer les sociétés» « les PME et les entreprises de taille moyenne non cotées, qui se méfiaient beaucoup des fonds il y a encore dix ans, sont désormais de plus en plus nombreuses à accepter de travailler avec eux, car elles y perçoivent un vecteur de développement, le vivier d’entreprises à racheter est en train de considérablement s’élargir».

«Pour augmenter la taille du marché et donc faire baisser les prix, nous devons parvenir à convaincre davantage de sociétés familiales de l’intérêt d’avoir des fonds au capital. Nous travaillons pour mieux leur faire connaître l’impact de nos actions», explique un président d’un grand fond d’investissement français.

Un vivier de PME nécessaires pour réalimenter en quelque sorte le refinancement des investissements plus anciens, un peu à la manière d’une pyramide de Ponzi…

Et vous, si vous avez la chance de détenir encore une part de votre outil de travail, avez vous aussi été démarché par un fonds de capital investissement pour vendre comme l’extrait inséré ci dessous ?

Il y a fort à parier.

Avant de projeter ces données aux différents plus gros groupes composant le nouveau paysage de la biologie médicale, le prochain article tentera d’apporter des éléments objectifs sur l’impact économique potentiel du niveau d’endettement des PME européennes et des stratégies de prévention mises en place par le pouvoir de régulation bancaire.