« Aujourd’hui, tout le monde rêve de faire de la dette. Comme le Private Equity n’arrive plus à lever de l’argent, tous les fonds de Private Equity se mettent à faire de la dette », « C’est là où nous pensons avoir le meilleur ratio rendement/risque, c’est là où nous avons le plus de marge », déclarait ainsi le responsable d’un des fonds pionniers en LBO en 2008 (source).

L’acronyme LBO, pour désigner le terme Leveraged Buy Out, désigne une opération financière à effet de levier, c’est-à-dire l’achat d’une entreprise grâce à un recours significatif à la dette financière. Cette opération implique la création d’une société holding détenue par les investisseurs acquéreurs. Cette société détient 100% du capital de la ou des sociétés cibles. La holding s’endette pour acquérir les actions de cette cible. La dette, ayant permis le transfert de propriété, est ensuite remboursée grâce aux remontées de trésorerie provenant de la cible. Les actionnaires de la holding se rémunèrent également par le versement des dividendes de la société cible. L’intérêt de ce montage financier est de maximiser la rentabilité des capitaux investis lors de l’acquisition, en engageant le moins de fonds propres possibles.

La principale caractéristique et le grand intérêt d’une acquisition par LBO résident dans les différents effets de levier qu’elle conjugue en son sein.

- Le levier économique ou financier est le plus important et a lieu lorsque le rendement de la cible est supérieur au coût du capital nécessaire à l’endettement. Dans ce type de montage, l’essentiel de l’intérêt réside dans le quantum de dette levée : plus il est important, plus le levier peut jouer et l’économie d’impôt est importante. Il n’est donc pas rare de voir pour les LBO les plus « agressifs » des montages avec 20 ou 25% de fonds propres pour 75% à 80% de dette, dans ce cas ils sont souvent jumelés avec des instruments dilutifs (obligations convertibles, offrant à son porteur le droit d’échanger l’obligation en actions de cette société, selon une parité de conversion préfixée, et dans une période future prédéterminée).

- Le levier juridique qui consiste à participer le moins possible tout en contrôlant le plus possible. Il suffit alors d’acquérir la société en détenant la majorité des droits de vote plus un. Cette majorité des droits permettra de prendre au sein des conseils d’administration un certain nombre de décisions, telles que la désignation des dirigeants ou le montant des dividendes à distribuer, sans tenir compte de l’avis des actionnaires minoritaires. L’effet de levier juridique résulte également de la mise en place d’une succession de holdings « en cascade ». L’investisseur ne détient que la majorité simple de chacun d’entre eux. Cela permet de démultiplier la puissance de contrôle d’un associé et de contrôler la société cible avec un capital initial restreint. Cette détention partielle de chaque holding permet à l’investisseur de limiter son engagement financier tout en conservant le contrôle du groupe.

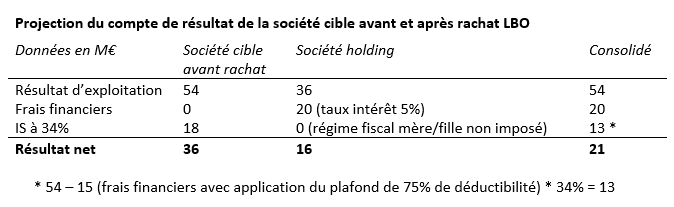

- Le levier fiscal, qui dépend principalement de la législation applicable aux sociétés. La société holding s’endettant fortement pour acquérir la cible, elle est systématiquement déficitaire du fait de ses charges financières lourdes. En France, l’intégration fiscale est possible dès lors que la société mère détient 95% du capital de la société fille et la holding peut ainsi déduire ses frais financiers du résultat avant impôt de la cible ce qui permet par conséquent une économie fiscale, à l’instar des SPFPL. Elle bénéficie du régime de l’intégration fiscale (mère-fille) permettant de compenser résultats bénéficiaires avec résultats déficitaires et de n’être imposé que sur une très faible quote-part du résultat net du groupe, contrairement à une société classique qui ne possède pas de holding.

- Le levier opérationnel par maximisation de la performance économique de la société cible en l’incitant à dégager le maximum de marge et de cash-flow possible au travers notamment du management des dirigeants et du personnel. Dans cette optique, les fonds de Private Equity n’apportent pas seulement du capital, mais aussi une expertise, des relations, un mode de gouvernance et une culture d’entreprise. Par ailleurs, les fonds ont pour habitude de demander aux dirigeants d’investir une partie importante de leur épargne liquide à leurs côtés, voire de s’endetter pour cela, afin d’avoir un alignement commun relativement strict des intérêts. Les supports d’investissement peuvent prendre la forme de BSA (bons de souscriptions d’action), d’obligations convertibles, afin d’offrir aux dirigeants un second effet de levier qui peut leur permettre, en cas de réussite du plan d’affaires, de multiplier leur investissement par 5, 10, voire plus; ou de tout perdre dans le cas inverse.

[Modélisation d’un rachat par LBO d’une société valorisée à 900 millions d’euros, dont l’EBE est de 75 millions d’euros et le chiffre d’affaire annuel de 350 millions d’euros]

À noter la diminution des capitaux propres consolidés dans l’opération de LBO du fait du désengagement partiel ou total des anciens actionnaires.

Le résultat net consolidé de la société augmente malgré les frais financiers engagés du fait de l’économie d’impôts réalisée via la Holding. Un bénéfice qui peut être absorbé en cas d’application d’un taux d’intérêt plus élevé, en fonction de la structure de la dette qui sera retenue.

La structuration de la dette LBO fera l’objet du prochain article.

To be continued…