Fonds de « Private Equity » : caractéristiques et rôle dans la consolidation du secteur de la biologie médicale

Le Private Equity, appelé également Capital Investissement, est une classe d’actifs à part entière, décorrélée des marchés financiers publics (d’où le terme « private »). Il est géré par des fonds d’investissement spécialisés pour le compte d’investisseurs financiers. Son activité principale consiste à prendre des participations dans le capital d’entreprises non cotées en Bourse, ayant besoin de se financer pour se développer ou être transmises.

Ces prises de participations peuvent financer 4 types d’activité :

• Le capital risque (ou capital innovation ou venture capital) : finance le lancement de l’activité d’une entreprise en phase de création ou de démarrage.

• Le capital développement (growth capital ou capital croissance) : finance la croissance interne comme externe (développement, financement d’acquisitions) d’entreprises

• Le capital retournement : finance la restructuration d’une entreprise en difficulté

• Le capital transmission : finance l’entrée au capital d’une entreprise pour l’accompagner dans sa transmission ou sa cession notamment lorsque les actionnaires majoritaires souhaitent se retirer.

D’une manière générale, une entreprise peut se développer de manière organique ou par croissance externe. Dans la première option, elle utilise ses propres ressources pour innover, investir et recruter, en profitant des opportunités de son marché. Dans l’autre cas, elle se développe en rachetant d’autres sociétés afin de créer des synergies industrielles (build-up sectoriel). C’est dans ce deuxième cas qu’elle peut faire appel aux fonds de Private Equity, qui mettent alors en œuvre le rachat de celle-ci par la dette en utilisant les montages LBO (dont le mécanisme sera abordé en partie III) et leur apporte (en réalité leur prête) la liquidité financière dont ils ont besoin.

Dans une opération typique de rachat par effet de levier, une société de capital-risque achète donc le contrôle majoritaire d’une entreprise existante ou mature et lui fournit du fonds de roulement pour favoriser son expansion, le développement de nouveaux produits ou services ou la restructuration des activités,…

Pourquoi les entreprises ne recourent elles pas à l’emprunt bancaire classique pour se financer ?

En Europe, la part des banques dans le financement privé de la dette (par opposition aux marchés obligataires dits «publics») est passée de près de 80% en 2008 à 25% aujourd’hui. Aux Etats-Unis, le recul est encore plus marqué, avec un chiffre qui est désormais passé à 8%. Après la crise de 2008, les banques ont en effet été soumises à des exigences réglementaires plus strictes en termes de liquidités et nécessités de fonds propres (Bâle III, récemment remises en question à l’Assemblée Nationale). Par conséquent, de nouveaux acteurs sont venus se substituer aux banques dans le financement des entreprises, et ce via des fonds de dettes privées. Les entreprises européennes ont alors peu à peu imité leurs consœurs américaines en se détournant des banques pour aller directement se financer auprès du Private Equity, avec de nombreux avantages : montant des financements, montages innovants de dette, notamment en termes de maturité avec un remboursement in fine de la dette, c’est-à-dire différé à 7 ou 10 ans et bien souvent sans amortissement du capital. En contrepartie, elles ont dû accepter des coûts d’intérêt supérieur dû au risque pris par les investisseurs sur la rentabilité et le potentiel de croissance de l’entreprise cible.

Quel est le business model des fonds spécialisés en « Private Equity » ?

Le cœur de métier du « Private Equity » est de spéculer sur une augmentation de la valeur des entreprises cibles pour rembourser la dette d’acquisition et prioritairement faire réaliser aux investisseurs une plus-value substantielle lors de la revente de cette entreprise en portefeuille, après 5 à 8 ans en général.

L’opération n’est réussie que si l’entreprise est suffisamment solide économiquement pour surmonter le double défi d’utiliser ces liquidités pour porter un projet de développement viable, investir, améliorer sa rentabilité tout en dégageant un excédent de trésorerie pour rembourser in fine le capital emprunté ainsi que les intérêts de la dette. Ce qui, dans un contexte de récession économique (ou de gel des tarifs des tarifs des actes dans le cas des laboratoires de biologie médicale…), nécessite parfois l’intervention d’un 2e voire d’un 3e ou 4e plan de LBO, le niveau d’endettement de l’entreprise augmentant alors mécaniquement.

La société de gestion des fonds de LBO, est rémunérée sur la base d’un pourcentage annuel des fonds investis (en moyenne 2% des fonds gérés) et d’un pourcentage de la plus-value réalisée, parfois au-delà d’un taux de rentabilité minimum (8% appelé « hurdle »); c’est le « carried interest » (environ 20% de la plus-value si le rendement est > 8%) (source BNP Paribas)

Investisseurs en « Private Equity » : un vrai risque pour un haut rendement, porté par une fiscalité bienveillante.

Les actionnaires en Private Equity sont des investisseurs institutionnels (caisses de retraite, compagnies d’assurance, banques, fonds souverains…) qui investissent une petite partie des actifs de leurs clients dans les « Private Equity », ou de particuliers fortunés « avertis » à la recherche de diversification dans la catégorie « placements à risque ».

L’opération de financement promet aux capital-investisseurs une valorisation financière des entreprises en portefeuille avec un rendement attendu de 10 à 25% via des fonds communs de placement à risque (FCPR)

L’autorité des Marchés Financiers (AMF) a défini un certain nombre de critères définissant la « personne avertie » des risques de cette classe d’actifs.

D’une manière générale, une personne physique devra s’engager pour un montant minimum de 500 000 euros.

Le « ticket d’entrée » minimum dans un FCPR pourra être abaissé à 30 000 euros selon que :

- la personne soit déjà investisseur dans d’autres FCPR

- elle a occupé au moins pendant 12 mois une fonction financière dans une entreprise, ou elle dispose d’un patrimoine financier d’au minimum un million d’euros afin de ne pas la surexposer à cette classe d’actifs.

Comme illustré par ce graphique, les actifs financiers constituent la majorité du patrimoine financier des 1% des plus hauts revenus.

[Composition des patrimoines par type de support et par niveau de revenu (déciles) en 2015, graphique extrait de « Capital et Idéologie, Thomas Piketty, source]

À noter que depuis la loi Pacte d’août 2015, l’accès à ces fonds pourrait se démocratiser en permettant à l’épargne placée sur les Assurance vie des Français ou des futurs fonds de capitalisation retraite de s’orienter davantage vers le non coté.

Les sommes investies ne sont en général pas récupérables avant 10 à 12 ans, avec des distributions progressives de revenus possibles dès la fin de la 5e année. La restitution du capital de départ n’est pas garantie.

Le levier fiscal est le pilier de la rentabilité de ces produits. Ces investissements bénéficient en France de la fiscalité la plus avantageuse d’Europe : défiscalisation cumulativement à hauteur de l’intérêt de l’emprunt, exonération de l’impôt sur les plus-values (hors prélèvements sociaux) réalisées lors de la revente de ces entreprises-cibles et d’ISF pour les personnes physiques, pour les personnes morales soumises à l’IS : imposition forfaitaire à 15% au lieu du taux IS normal. Cette optimisation fiscale est à comparer à la flat tax et à la CEHR (contribution exceptionnelle sur les hauts revenus) imposant à près de 34% la plus-value de sortie.

Les créanciers de ce type d’instrument financier restent des établissements ou des véhicules régulés par des autorités de tutelle.

Néanmoins, le capital investissement a deux particularités singulières :

- l’absence de cotation de cette dette engendre une certaine, voire totale, illiquidité de cet instrument financier pour les investisseurs par rapport aux obligations cotées de sociétés (qui peuvent se revendre sur le marché boursier à n’importe quel moment)

- l’opacité des caractéristiques de la dette créée. En dehors de leur groupe d’investisseurs, les fonds ne sont pas tenus de communiquer les performances et la valorisation de leurs sociétés détenues en portefeuille, selon les normes internationales du Private Equity (IPEV).

A combien peut on évaluer aujourd’hui le capital investi dans le « Private Equity » ?

Parce qu’il bénéficie d’une fiscalité attractive et d’une perspective de gain largement supérieur aux actifs plus traditionnels boursiers (dans un contexte de taux d’intérêt durablement bas depuis 3 ans), le marché du Private Equity a su drainer en une décennie depuis les marchés de capitaux-actions plusieurs milliers de milliards de dollars de capitaux. À la différence du trading d’actions de sociétés sur des marchés financiers, le Private Equity , par essence spéculatif, est néanmoins perçu comme un investissement dans « l’économie réelle », dans des petites et moyennes entreprises (PME) ou entreprises de taille intermédiaire (ETI), parfois familiales, dont la taille encore modeste et leur gestion souvent exemplaire, permettent d’en espérer un rendement important.

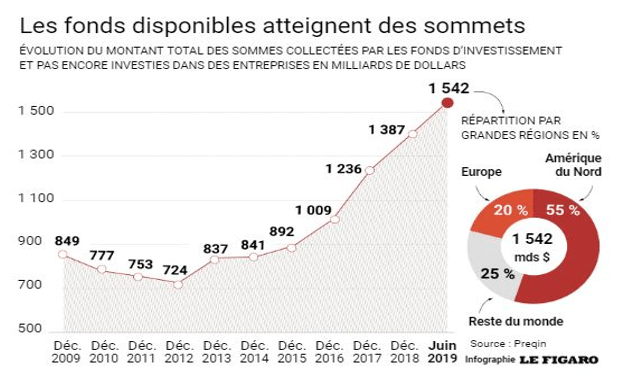

Après dix années de collecte record, les 2500 fonds de « Private Equity » sont depuis 2017 complètement inondés de capitaux. Les plus grands noms du secteur sont Blackrock, KKR, PAI Partners, Cinven, CVC, …

Les fonds disponibles à l’investissement (baptisées, dans le jargon anglo-saxon « dry powder » littéralement «poudre sèche») culmineraient à plus de 1500 milliards de dollars (dont 320 milliards en Europe) et 695 milliards de dollars sur la niche du rachat par endettement (LBO). Ils ont plus que doublé en moins de 7 ans .

Un tel montant n’a jamais été atteint, période de la bulle avant crise des subprimes comprise, qui avait par ailleurs également contaminé le marché des LBO et entraîné leur effondrement en 2008.

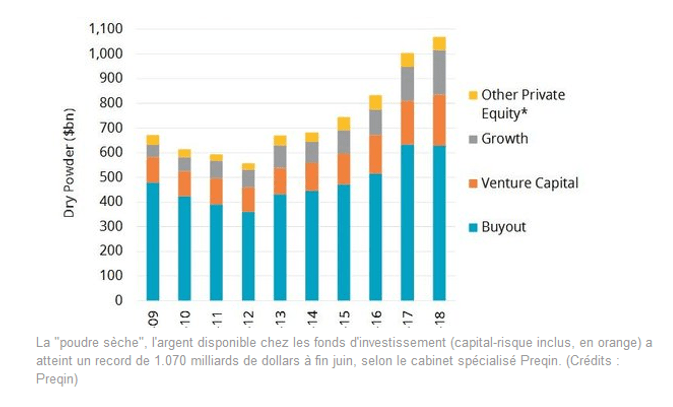

Évolution de la « poudre sèche » des fonds spécifiques de LBO par région depuis 2005 à fin juin 2018, en rouge aux États-Unis, en bleu foncé en Europe, reste du monde en bleu clair. Crédits Goldman Sachs / Preqin]

Buyout = LBO / Source

En 2018, les levées de fonds des acteurs français du Private Equity (deuxième au niveau européen derrière le marché britannique) ont bondi de 13% par rapport à 2017 avoisinant les 20 milliards d’euros de collecte, selon France Invest. Sur l’ensemble, la part de LBO a augmenté de 50 à 80 % en l’espace de 10 ans (Ernst & Young, Association française des investisseurs en capitaux), mais reste sous-dimensionnée lorsque le montant d’investissement dépasse 50 millions d’euros par rapport aux fonds étrangers, ce qui explique la proportion très faible de fonds français investissant pour le moment sur le marché des LBM.

Selon un classement établi en début d’année par Private Equity Magazine, en 2018, les principaux prêteurs unitranche et junior en France étaient, dans l’ordre, Tikehau IM (649 millions d’euros investis), Acentra (626 millions), LGT European Capital (505 millions), Ardian et Ares Management (437 millions d’euros chacun).

Peut on craindre une bulle spéculative autour du prix de certains actifs ?

L’argent coule à flots. Trop même puisque le vivier des sociétés non cotées susceptibles d’être vendues est insuffisant au regard de la réserve de cash à investir. Ce qui est rare étant cher, les prix de vente des entreprises cibles atteignent des sommets en multiple d’EBE, dans un mécanisme de surenchère particulièrement dangereux, car lorsque la valorisation d’un actif croit plus vite que ses bénéfices, l’investissement sort du domaine du rationnel pour entrer dans celui du pari financier.

Cette situation alarmante alimente tout naturellement les inquiétudes sur le retour d’une bulle spéculative sur le marché des opérations d’acquisition grâce à de la dette LBO, sur fond de crise systémique pouvant entraîner une raréfaction de la liquidité.

Classement des rendements/volatilité des différents placements financiers Consultable sur https://interactive.researchaffiliates.com/asset-allocation#!/?currency=USD&model=ER&scale=LINEAR&terms=REAL

Données mises à jour juillet 2019 pour le LBO Europe : rendement 5.2% / volatilité 29.2%

Première constatation, le marché Private Equity/LBO en Europe possède en comparaison des fonds obligataires un statut d’exception en termes de rendement (en nette diminution néanmoins) et de volatilité extrême. La volatilité estime l’ampleur du risque de variations de la valeur d’un actif financier. Lorsque la volatilité est élevée, la possibilité de gain est plus importante, mais le risque de perte l’est tout autant. C’est par exemple le cas de l’action d’une société endettée mais disposant d’un potentiel de croissance plus fort. Si la croissance des ventes est moins forte qu’espérée ou si l’entreprise peine à rembourser sa dette, la chute du cours sera très forte. Le Private Equity LBO nord-américain a une volatilité importante avec un rendement à présent quasi nul du fait de la saturation du marché (compétition extrême déprimant les perspectives de rendement de cette classe d’actif), position que le LBO Europe pourrait rapidement rejoindre.

Jusqu’à présent, il y a eu un refinancement permanent de ce marché par les nouveaux fonds créés, et donc par les liquidités apportées par les nouveaux entrants. Dans un contexte de surévaluation, les rendements de ce type d’investissement sont malgré tout de plus en plus limités : en 2012, le taux de rendement était de plus de 10% avec un niveau d’endettement ou ratio de levier de 1 à 2 fois l’EBE (notions qui seront explicités dans l’article IV à venir). En 2018, ils sont à présent plus proches de 4 à 6% avec un ratio de 5 à 7.

Conséquence, certains prêts font plus le bonheur des gérants de dette privée, via leurs commissions sur les transactions….. que des investisseurs ou des sociétés cibles !

To be continued…